《金融市場》(劉任昌老師)講義整理

《金融市場》作者劉任昌序

劉任昌與葉馬可(2020)宣告:出版免費、自由下載的《金融市場》教科書,矢言成為臺灣境內的主宰,以實踐學術界與教育界的破壞性創新,以對比傳統教科書相互模仿、缺乏創新,甚至傳遞錯誤的現象。破壞性創新策略,包含每月更新金融數據、納入最新時事議題,以圖表呈現金融市場資訊。順便實踐翻轉教室精神,在教科書每一段落標示公開講解的YouTube影片,以協助讀者預習與複習。本書是實踐《金融市場》破壞性創新志業的第一個版本。(註)

創新志業是感慨於:人類不同於其他動物,關鍵因素是文字與金錢(貨幣、通貨、money)。因為文字,人類的生存得以文明化(civilization),人的生命可以在時間軸上延伸,得以吸收前人的故事,也得以傳遞自己的精神(著作人格權)予後人(註 )。因為金錢,尤其是由金錢衍生的金融系統(financial system),人類的活動得以資本化(capitalization),人的努力與才能得以被評價、儲存、交換(註 ),人的生命可以在空間軸上延伸,進入各領域,走向全世界。

任何一種動物都形成一個或多個群體,這種群體就是社會(society);社會學(sociology)研究群體份子之間的關係、互動、集體生活模式,以及模式的傳承。但是,動物社會不能形成經濟體(economy),僅人類社會形成經濟體。人類在經濟體中,彼此合作與交易,促成效率交易的工具是彼此信任的金錢。以下,從大家最熟悉的市場與金錢談起,終究目的是要了解金融市場的功能與目的。

第1章:金融市場學的上游:社會科學與經濟學

金融市場(Financial Market)的「金融」是形容詞,「市場」是名詞。名詞(noun)涵蓋的概念廣於形容詞(adjective),所以,我們必須深入討論「市場」與經濟體議題,也就是經濟學(economics)。經濟學是一門社會科學,經濟學研究不同主體(agents)之間從事生產、分配、交換與消費財貨或服務;所謂的主體包含個人、家庭、廠商、公會與國家等。

支配權、財產權與金融體系

金融市場常識題庫共計504題(109年版)

- 1. 下列何者不是金融市場的主要功能?(1)提供金融工具交易的場所 (2)擔任資金需求者與供給者的橋樑 (3)促進投資活動的效率,提升經濟發展 (4)提供交易者投機的場所 [劉任昌補充:題庫出現「投機」12次。]

- 2. 下列何者不是金融市場交易的工具? (1)商業本票 (2)銀行存款 (3)股票 (4)房地產

- 4. 當企業需要資金來進行投資,最好不要用下列何種方式尋求融通? (1)向銀行借錢 (2)發行股票 (3)發行債券 (4)向地下錢莊借錢 [出現「融通」23次。]

- 30. 下列何者非屬專業銀行? (1)工業信用銀行 (2)中小企業信用銀行 (3)商業銀行 (4)輸出入信用銀行

- 40. 下列何者非屬於金融體系的一環? (1)銀行 (2)台灣證券交易所 (3)公司債 (4)飾金買賣

- 45. 下列何者不是金融市場所提供的主要功能? (1)提供公司融資的管道 (2)提供投機的環境 (3)提供避險的管道 (4)促進經濟的發展

- 46. 下列何者為金融市場? (1)資金供應者和資金需求者雙方通過信用工具進行交易而融 通資金的市場 (2)是實現貨幣借貸和資金融通、辦理各種票據和有價證券交易活動的市場 (3)是資金融通市場 (4)以上皆是

- 47. 有關資金融通之描述,下列何者正確? (1)是指在經濟運行過程中,資金供求雙方運 用各種金融工具調節資金盈餘的活動 (2)是所有金融交易活動的總稱 (3)分為直接融 資和間接融資兩種 (4)以上皆是

- 52. 下列何者為金融市場之參與者? (1)個人、企業、銀行 (2)證券公司、票券公司、保險公司 (3)投資機構以及政府機構 (4)以上皆是

- 58. 政府對金融業做特殊的監督與管理的理由為: (1)保護投資人權益 (2)金融體系的穩定會影響經濟的穩定 (3)監管金融體系可以讓政府政策更有效率 (4)以上皆是

- 64. 下列何者為我國證券交易法所稱有價證券? (1)政府債券 (2)公司股票 (3)公司債券 (4)以上皆是 [劉任昌補充:參考第5.4節。]

- 260.下列何者非屬專業銀行? (1)工業銀行 (2)輸出入銀行 (3)票券金融公司 (4)中小企業銀行

第2章:金錢、金融、金融機構與金融體系

金融市場常識題庫共計504題(109年版)

- 48. 有關金融市場的構成,下列何者正確? (1)一般根據金融市場上交易工具的期限,把金融市場分為貨幣市場和資本市場兩大類 (2)貨幣市場是融通長期資金的市場 (3)資本市場是融通短期資金的市場 (4)以上皆是

- 49. 下列何者為金融市場的功能? (1)融資 (2)調節 (3)避險 (4)以上皆是

- 71. 下列何者屬金融市場? (1)銀行市場 (2)票券市場 (3)證券市場 (4)以上皆是

- 96. 洗錢防制法規定金融機構對於達一定金額以上之通貨交易,應確認客戶身分及留存交易紀錄憑證,並應向指定之機構申報。所稱之一定金額係指新台幣多少之單筆現金或換鈔交易?(1)25萬元 (2)50萬元 (3)75萬元 (4)100萬元

- 259.下列何者係獨占發行通貨,執行貨幣政策之機構? (1)專業銀行 (2)商業銀行 (3)中央銀行 (4)財政部

- 273.銀行依約定,憑存款人簽發支票或利用自動化設備委託支付,不計利息之存款,稱為下列何者?(1)活期存款 (2)支票存款 (3)定期存款(4)活期儲蓄存款

- 291.兩國之間通貨交換的比率,稱為下列何者? (1)利率 (2)折現率 (3)匯率 (4)準備率

- 399.保險與儲蓄相同的是:(1)都是基於自助互助的行為 (2)都是以現在的剩餘作將來的準備 (3)都是需要精密的計算 (4)都必須透過多數經濟濟單位的結合

第3章:金融市場、經濟體與台積電發行美元公司債案例

衡量一個國家或地區經濟力(國力)的指標是國內生產毛額(GDP),它是在一段特定時間(通常一年)生產之最終財貨與勞務的市場價值(參考第5.1節)。未來的GDP得以成長,必須將相當比率的當年的GDP產出,用之於經營(投資)未來,也就是資本形成(capital formation),以期待在未來產出更高的GDP。透過金融市場,貢獻於資本形成的投資,稱為初級市場(primary market)或發行市場(issuance market)的投資。(註 )

前文談及的「金融遊戲」或「金錢遊戲」(註6)都不能貢獻經濟福利(economic welfare)或社會利益(social benefit),貢獻經濟福利者,是能滿足大家食、衣、住、行、育、樂的財貨與勞務。已經在初級市場投資而持有的有價證券,可以持續的金融市場轉手給第三人,這種交易模式稱作次級市場(secondary)或流通市場(circulating)。財金新聞每天報導臺灣證券交易所的價格資訊,就是股票或債券在次級市場最新的流通行情。 有價證券在次級市場的上漲,是因為當初在初級市場取得資金後,投資經營得宜。所以,我們必須先討論重要的「資本形成」,也就是實質投資或資本預算。

3.1.國內生產毛額支出面結構:民間消費、政府消費、資本形成與淨出口

經濟學區分為個體經濟學(microeconomics)與總體經濟學(macroeconomics)二大領域,關鍵在於研究對象(主體)是個體的經濟決策行為,抑或是研究集體部門的經濟現象,所謂家計部門(household sector)、廠商部門(firm sector)、政府部門(government sector)與國外部門(foreign sector)。如果研究對象不包含國外部門,則是封閉經濟體,反之,稱為開放經濟體。(註 )

以2018年為例,臺灣的財貨與勞務總價值是$18兆3429億,相當於平均每人產出$777,898,其中的$172,829(占22.2%)被用於投資,形成資本累積,貢獻到2019年與未來年度的GDP產出。接續的2019年產出總和是$18兆8869億(圖3),相當於平均每人產出$800,426(圖4),各項支出如圖8呈現的:民間消費$418,598(占GDP52.3%,食、衣、行、房租等), 資本形成$186,506(23.3%),政府支出$111,946(13.99%),淨出口是$83,376(10.42%)。圖7與圖8的資本累積(形成)箭頭指向五個部門之外,是因為僅限定於當年度的流量分析,資本形成是貢獻於未來年度的五個部門。

圖9呈現臺灣GDP從1981至2019年的GDP支出面比率(註 ),分別是民間消費介於45.9%(1987年)至56.88%(2001年)、政府支出介於13.83%(2017年)至18.12%(1991年)、資本形成介於19.97%(2009年)至30.39%(1981年)與淨出口介於0.84%(1998年)至18.45%(1986年)。

使用變異係數(標準差除以平均數)表現他們的穩定度,遞增排序是民間消費0.049(平均53%)、政府支出0.072(平均16%)、資本形成0.108(平均25%)與淨出口0.669(平均6.6%)。以上的啟示是,民間消費是經濟活動最穩定的推手,但初期的經濟發展與成長,則需要倚重資本形成與淨出口。(註)

圖7. 經濟體各部門間的生產要素、財貨與勞務流動情形(2018年每人平均)

3.2.國內生產毛額支出於「投資」或「資本形成」的部分

固定資本形成毛額是被利用於生產過程,且可使用超過一年以上生產性財貨的獲得。內容包含取得二手之生產性財貨,但必須減除被淘汰之生產性財貨的殘值。例如,花$50萬買一部(二手)貨車,又將老舊的大客車以$30萬賣出,則固定資本形成毛額增加$20萬。 臺灣1987年的資本形成中,存貨變動是$772.88億(占25.03%),固定資本形成毛額是表2呈現的$7,138.99億(74.97%),項目包含:住宅房屋、非住宅房屋(如廠房、校舍)、其他營建工程(如道路、機場)、土地改良、耕地及果園之開發、運輸工具、機器設備、種畜、役畜及乳牛,以及智慧財產,包括研發支出及其他無形固定資產。 到了2018年,存貨變動是$847.73億(占資本形成2.08%),固定資本形成毛額是表2呈現的$3兆9,905.45億(占97.92%)。表2與圖8彰顯的特徵有二:第一、機器設備穩定占固定資本形成毛額之最大宗,第二、智慧財產占固定資本形成毛額之比率,從1987年的6.89%,巨幅上升為2018年的23.07%。 資本形成是經濟成長與發展的推手,根據世界銀行的報告,全球經濟成長率平均超過7%的國家或地區共13個,他們的共通點是「固定資本」占GDP比率超過25%(郭重附,2017)。因此,經濟發展必須仰賴充裕的儲蓄、發達的金融市場,以挹注經濟體的固定資本形成毛額。 「投資」或「資本形成」的財源從何而來? 辛苦工作,為社會貢獻財貨與勞務的產出(GDP),辛苦成果被大半用於消費(如2019年占52.3%),但也必須克制、犧牲現在的部份的消費,保留相當比率的GDP投入於(儲蓄)創造更美好的未來,以創造更美好的未來。表3呈現1996與2018年的臺灣資本形成來自國內儲蓄的比率,圖11呈現歷年的比率變化情形。 表3. 臺灣1996與2018年的「資本形成」財源來自儲蓄的比率 資本形成 政府儲蓄 公司及準公司企業儲蓄 家庭及民間非營利機構儲蓄 1996 $2,041,379 6.13% 22.07% 44.56% 2018 $4,075,318 2.83% 43.82% 43.16% 圖11. 自1996至2018年臺灣總體經濟投資「資本形成」的財源比率 資本形成的最穩定來源是家庭及民間非營利機構儲蓄,而且是以家庭為主,亦即圖7與圖8的家計單位。在另一方,公司及準公司企業儲蓄的重要性已經超過家計部門,從1996年的占資本形成22.07%,巨幅上升到2018年的43.82%,已經大於家計部門與非營利機構總和的43.16%。 企業儲蓄對資本形成愈來愈重要!所謂的企業儲蓄是公司經營獲利後,未將獲利成果發放給股東(股份有限公司的所有人)或合夥人(合夥公司的所有人),而保留在公司成為保留盈餘(Retained Earnings)或資本公積(Paid-in Capital),以挹注於公司的持續投資,或成為營運資金(operating funds),以應付公司日常營運的需要。內部資金的相反,就是外部資金,是透過金融體系運作而獲得的資金。後文「企業財務管理概論」章節將詳細說明之。 金融體系、資本市場、貨幣市場與企業資金成本 當一個經濟主體(人、家庭、公司或國家)儲蓄的內部資金,不足以從事一個投資計畫時(例如購買汽車、卡車、房屋等),則需要尋求外部資金。小規模的外部資金包含向親友借貸、民間互助會、典當借款,甚至訴諸沒有立案的地下錢莊;大規模的外部資金來源則須透過金融市場融通。以上,都是金融系統的一部份。當企業必須向金融機構或金融市場融通,必須向融資來源交付權利證明以表彰彼此的權利與義務,這個權利證明是債權憑證(claims)或簡稱「債」(obligation)。若是向金融市場取得資金,該債權憑證是有價證券(marketable securities),英文的marketable意指可流通。交易與流通有價證券的市場,依照有價證券到期日的不同,分成二種: 資本市場(capital markets):到期日在一年以上的有價證券市場,交易標的有中期債券(Notes,到期日介於1到7年)、債券(Bondes,到期日在7年以上)、永續債券(console)或特別股(preferred stocks),以及沒有到期日的股票。 貨幣市場(money markets):到期日在一年以內的有價證券市場,交易標的有國庫券(Treasury bills, T-bills)、商業本票(commercial papers)、銀行承兌匯票、可轉讓定期存單(Negotiable bank certificates of deposits, NCDs)、附賣回合約(Reverse Repurchase Agreement, RS)與附買回合約(Repurchase Agreements, Repos, RP)等。 企業的資金成本,就是資金的機會成本,大致區分為:內部資金成本(活期存款或支票存款利率),小於向金融機構借款成本(借款利率),小於發行債券成本(公司債利率),小於發行股票成本(股東要求的報酬率)。

3.5.直接金融與間接金融

以2018年為例,GDP總額$18兆3429億(平均每人$777,898),其中的$4.075兆(平均每人$172,829占GDP 22.22%)保留於儲蓄,而形成資本:投資未來!表2呈現資本形成支出的項目,表3呈現資本形成的財源,從儲蓄到資本形成,中間透過金融體系的疏通,如表4所示:從儲蓄,再形成資本(實質投資)的管道,分成內部資金(internal funds)與外部資金(external funds)。外部資金管道,分成直接金融、半直接金融與間接金融三種。 表4呈現的2018年臺灣資形成的內部資金來源占47.52%,其中包含非正規金融管道,例如親人之間的借貸買屋或買車。至於外部資金的來源,透過以下三種型式: 直接融資(direct finance):資金需求者(借方)與資金提供者(貸方)直接交涉,借方對貸方交付有價證券(借據、商業本票、債券或股票等),以換取貸方提供的資金。 半直接融資(semi-direct finance):透過第三方中介(通常是金融機構),促成借方交付有價證券給貸方,以換取資金的過程,稱為半直接融資;媒介的中間人從中收取服務費。然而,大部分的金融市場教科書已經將半直接融資與直接融資通稱為直接融資,主因是金融市場發達,加上金融機構之間競爭激烈,幾乎所有的直接融資是透過金融機構中介進行。無論是直接融資或半直接融資,資金提供者與需求者直接接觸,雙方直接訂定直接債權憑證(direct claims)或稱原始有價證券(primary securities)。前面談及的資本市場工具(股票、債券等)或貨幣市場工具(國庫券、商業本票等),均屬之。 間接融資(direct finance)的債權憑證稱為間接債權憑證(indirect claims)或稱次級有價證券(secondary securities),案例有人壽保險契約(保單)、支票存款帳戶、活期存款帳戶、定期存款單等。債權人(投資人或保戶)和資金需求者(投資對象)之間沒有直接訂定契約,而是由金融機構居間其中,金融機構從中承擔風險(例如,銀行本身投資虧損時,存款戶權益不受影響,受影響的是銀行的股東)與提供流動性(例如,存款戶可隨時提領現金)。 表4. 2018年的「資本形成」財源、金融體系與「資本形成」支出流向的關係 臺灣 2018年 資本形成 總額 $4,075,318 百萬臺幣 ($4.075兆) 占GDP 22.22% 政府儲蓄 公司及準公司企業儲蓄 家庭及民間非營利機構儲蓄 2.83% 43.82% 43.16% 內部資金 外部資金(透過金融市場) 間接金融 直接金融 47.52% 企業間接金融 家計部門借款 企業直接金融 政府發行公債 46% 7.73% -1.26% -0.71% 存貨變動 住宅 房屋 非住宅 房屋 其他營建工程 土地改良 運輸工具 機器設備 種畜 智慧財產 2.08% 9.83% 19.77% 7.73% 0.41% 5.96% 31.56% 0.06% 22.59% 註:外部資金總成比率取自中央銀行「金融機構授信與金融市場票債券發行餘額變動數」與「消費貸款及建築貸款餘額」(註 )。

3.6.案例「頭一遭!台積電將發10億美元公司債」

向來有台灣護國神山美譽,台灣晶圓代工龍頭台積電今(11)日公告,將發行今年第1期10億美元無擔保公司債,並用於新建擴建廠房設備,這同時也是台積電首度發行美元公司債。 為了支應產能擴充的資金需求,台積電董事會8月11日通過10億美元額度內募集無擔保美元公司債,並核准於30億美元額度內,透過100%持股子公司TSMC Global發行無擔保美金公司債。 根據台積電今日公告,發行總額10億美元無擔保普通公司債,每張面額100萬美元,發行期間40年期,固定年利率2.7%,委託美商高盛亞洲證券臺北分公司和凱基證券對外公開承銷,並委任凱基證券為主辦承銷商。 公告並指出,募得價款之用途及運用計畫用於新建擴建廠房設備,公司債受託人及代理還本付息機構為兆豐國際商業銀行。

以上新聞(工商時報數位編輯、中時新聞網葉明芳,2020.09.11),所謂「新建擴建廠房設備」是在初級市場、資本市場兼債券市場(固定收益市場)募集資金的典型案例;公司債(corporate bonds)屬於間接債權憑證或稱初級有價證券(第3.5節)。以上新聞來源是台積電公司在「公開資訊觀測站」發布的「公告本公司109年度第1期美元無擔保普通公司債主要發行條件」,如圖12底部所示。從網頁點選之,可閱讀完整細節。至於新聞記者加註的「台積電首度發行美元公司債」,是否屬實?同樣利用「公開資訊觀測站」的查詢項目「債券/普通公司債」,可查得台積電的「債券發行資訊查詢」,如圖13的網頁截圖所示。 圖13顯示,台積電目前發行的公司債發行期間(maturity)均在10年以內,再點選圖13的各項細目後,也發現目前發行的公司債都是以台幣計價,而且都是每年付息一次,票面利率(nominal yield, nominal rate、名目收益率)均在2.1%以下。台積電新發行的美元計價債券,每張面額$100萬美元,利率2.7%,意謂債券持有人(債權人)每年獲得$2.7萬美元的利息收入。 雖然,公司債的面額是$100萬美元,但在初級市場標售,或在次級市場轉手流通的時候,價格必然波動!價格決定於市場的(到期)殖利率(yield to maturity、到期收益率),而且債券市場習慣是百元報價。債券市場習慣術語: 當殖利率小於票面利率,債券值錢!報價大於100,稱為溢價(at premium); 當殖利率等於票面利率,價格合乎發行期待!報價等於100,稱為平價(at par); 當殖利率大於票面利率,債券不值錢!報價小於100,稱為折價(at discount)。 承諾支付固定報酬的有價證券,稱作固定收益證券(fixed-income securities),包含票券與債券,交易的市場是固定收益市場,當然也包含票券市場(屬於貨幣市場)與債券市場(屬於資本市場)。銀行借款、票券、公司債或政府公債,都屬於信用工具或金融工具(financial instruments)。 發行「無擔保公司債」的原因是,以台積電當前的營運狀況,發行之債券信用評等必然高端,必然被歸類為投資級債券。投資級債券的相反是投機級債券,又稱為垃圾債券或高收益債券;所謂投機者,是因為信用風險高,亦即違約風險高,故稱之為垃圾債券,導致債券價格低,債券殖利率高,故稱之為垃圾債券!後文第4.5節再詳細說明。 在不久的未來,台積電正式發行40年期的無擔保美元公司債時,我們假設殖利率等於1.4%(美國政府30年期公債在2020年9月的殖利率)、2.7%(價平)與8%(假設台積電出現嚴重經營危機,沒有大型金融機構擔保,導致違約疑慮高!)三種狀況,價格將是: ■(139.61&=&2.7/(1+1.4%)+2.7/〖(1+1.4%)〗^2 +⋯+(2.7+100)/〖(1+1.4%)〗^40 @100&=&2.7/(1+2.7%)+2.7/〖(1+2.7%)〗^2 +⋯+(2.7+100)/〖(1+2.7%)〗^40 @36.8&=&2.7/(1+8%)+2.7/〖(1+8%)〗^2 +⋯+(2.7+100)/〖(1+8%)〗^40 ) 除了名目收益率與到期收益率,尚有當期收益率(current yield)等於票面利率除以當前價格,因此,以上三種價格對應的當期收益率分別是:1.93% (=2.7/139.61)、2.7%與7.34% (=2.7/36.8)。後文的債券市場章節,將詳細說明。

證券交易法的承銷商、自營商與經紀商 所謂的「委任凱基證券為主辦承銷商」,是因為《證券交易法》第15條: 本法經營之證券業務,其種類如左: 一、有價證券之承銷及其他經主管機關核准之相關業務。 二、有價證券之自行買賣及其他經主管機關核准之相關業務。 三、有價證券買賣之行紀、居間、代理及其他經主管機關核准之相關業務 「證券交易法」第16條: 經營前條各款業務之一者為證券商,並依左列各款定其種類: 一、經營前條第一款規定之業務者,為證券承銷商。 二、經營前條第二款規定之業務者,為證券自營商。 三、經營前條第三款規定之業務者,為證券經紀商。 三者對應的英文詞彙,分別是:Underwriter、Dealer與Broker。後文討論債券市場(固定收益證券),將以12圖與圖13的台積電公司債案例為示範。至於證券商的業務內容,絕大部分是股票的次級市場經紀業務,後文將詳細說明。

金融市場常識題庫共計504題(109年版)

- 3. 當金融市場管理的品質較佳時,企業發行的成本會______,金融工具的流動性會______。(1)較低,較低 (2)較高,較低 (3)較低,較高 (4)較高,較高

- 5. 下列何者不是近年來國內主管機關管理金融市場的發展方向? (1)減少法規的限制 (2)鼓勵金融創新 (3)對國外資金進行更嚴格的限制與管理 (4)加強國際金融的流通 [單元4]

- 6. 在金融市場中主管機關訂定法律規範的目的在於: (1)增加政府的收入 (2)促進金融市場健全發展與有效經營 (3)增加金融機構的進入障礙 (4)提高金融機構的經營成本 [單元4]

- 13.下列何者非政府管理金融市場的措施? (1)訂定金融機構的資本適足率 (2)金融檢查的立即糾正措施 (3)訂定金融機構呆帳準備的提列 (4)限制存款戶的存款金額 [單元4]

- 14. 發行公司可以自下列何種市場募集資金? (1)次級市場 (2)初級市場 (3)法人市場 (4)散戶市場

- 15. 下列何者非次級市場交易? (1)個別投資人透過他的經紀商買入中鋼公司股票 (2)機構法人透過它的經紀商出售一些台積電股票 (3)台塑公司透過承銷商發行新股 (4)上述均為次級市場之交易 [補充:「承銷」出現26次。]

- 18. 下列那個市場主要是買賣已發行流通的證券? (1)發行市場 (2)現貨市場 (3)初級市場 (4)次級市場

- 19. 區分資本市場和貨幣市場的差異主要在於: (1)金管會核准發行的數量 (2)證券發行期限的長短 (3)證券收益率 (4)以上皆是 [單元5]

- 21. 資金需求者以發行證券方式來向大眾募集資金者稱為: (1)直接金融 (2)間接金融 (3)再融資金融 (4)機構金融 [單元6]

- 22. 下列何種金融市場可以提供企業短期的資金融通? (1)貨幣市場 (2)資本市場 (3)初級市場 (4)次級市場

- 23. 資金需求者可以在何種金融市場發行中、長期的證券來募集資金? (1)貨幣市場 (2)資本市場 (3)流通市場 (4)次級市場

- 24. 證券自營商主要從事何種業務? (1)自行買賣有價證券 (2)受他人委託買賣證券 (3)包銷公司所發行之證券 (4)代理證券結算交割

- 25. 何種證券商為發行市場主幹? (1)經紀商 (2)承銷商 (3)自營商 (4)以上皆非

- 26. 下列何種市場最有助於短期資金的流動: (1)資本市場 (2)貨幣市場 (3)法人市場 (4)散戶市場

- 27. 承銷商在初次公開發行市場所扮演的主要角色為: (1)為其本身的投資考量,購買所有證券的發行量 (2)針對單一大額法人機構投資資金 (3)對多位投資者宣傳並募集資金,使發行總額銷售完 (4)提供大額投資者融資融券

- 28. 證券經紀商所扮演的角色為: (1)對新發行的證券提供評估的價格 (2)根據其本身持有特定證券的部位進行買賣造市 (3)受理委託執行買賣雙方之間的交易 (4)以本身的帳戶來買賣證券

- 37. 下列何者不屬於資本市場? (1)股票市場 (2)公債市場 (3)公司債市場 (4)商業本票市場

- 39. 下列何者非屬次級市場的功能? (1)提供投資人調節其證券投資組合的場所 (2)提供投資人認購新發行證券的場所 (3)提供投資人變現其證券的場所 (4)有助於初級市場的發展

- 42. 下列何者不是貨幣市場的信用工具? (1)商業本票 (2)公司股票 (3)可轉讓定期存單 (4)銀行承兌匯票

- 51. 有關金融市場的種類,下列何者正確? (1)長期資金市場(資本市場),主要供應一年以上的中長期資金 (2)次級市場,是新證券發行的市場;它可以增加公司資本 (3)初級市場,是已經發行、處在流通中的證券的買賣市場 (4)貨幣市場是長期資金市場

- 53. 金融市場按業務活動期限劃分可分為哪幾種市場? (1)貨幣市場和資本市場 (2)現貨市場和期貨市場 (3)初級市場和次級市場 (4)地方性金融市場、國內性金融市場、國際性金融市場

- 54. 金融市場按地域範圍可分為哪幾種市場? (1)貨幣市場和資本市場 (2)現貨市場和期貨市場 (3)初級市場和次級市場 (4)地方性金融市場、國內性金融市場、國際性金融市場

- 55. 金融市場較常見的一種分類是分為短期資金市場和長期資金市場。短期與長期的劃分通常以多久時間為準? (1)3個月 (2)6個月 (3)1年 (4)2 年

- 56. 下列何者屬於短期資金市場? (1)票券市場 (2)債券市場 (3)基金市場 (4)期貨市場

- 61. 資金剩餘者直接購買資金不足者所發行之有價證券(如:股票、政府公債、公司債、商業本票等)。謂之: (1)間接金融 (2)直接金融 (3)財務金融 (4)以上皆非

- 62. 資金剩餘者將剩餘之資金存入金融機構,金融機構再間接將此資金貸放給資金不足者或購買資金不足者所發行之有價證券。謂之: (1)間接金融 (2)直接金融 (3)財務金融 (4)以上皆非

- 69. 金融中介機構(financial intermediation)依其本身的信用條件,發行債務憑證向資金供給者取得資金,再將資金貸放給資金需求者,完成資金移轉的融通方式,謂之: (1)直接金融 (2)間接金融 (3)財務金融 (4)金融中介

- 70. 資金需求者藉由原始證券(例如股票、債券或票券)的發行(或稱承銷),並透過市場交易(經紀或自營),撮合資金供需雙方完成資金交易的融通方式,謂之: (1)直接金融 (2)間接金融 (3)財務金融 (4)金融中介

- 88. 上市(櫃)公司依規定,財務報表及重大訊息須在何處公告? (1)公開資訊觀測站 (2)國內報紙 (3)上市(櫃)公司自家網站 (4)奇摩或鉅亨網

- 148.下列何者對「垃圾債券」的敘述為真? (1)預期報酬低的債券 (2)屬於投資等級的債券 (3)高風險、高殖利率之債券 (4)高品質的債券

- 149.乙債券4年後到期,其面額為10萬元,每年付息一次5,000元,若該債券以105,000元賣出,則其到期殖利率:(1)小於5% (2)等於5% (3)大於5% (4)大於或等於5%

- 151.債券市價與市場利率常作何種變動關係? (1)同方向變動 (2)反方向變動 (3)沒有關連性 (4)同方向或反方向變動均有可能

- 155.公司債的持有人為公司的: (1)債權人 (2)股東 (3)董事 (4)經理人 158.下列何者不屬於債券? (1)政府公債 (2)公司債 (3)金融債券 (4)認購權證

- 335.運用一年期以內短期信用工具,調節短期資金供需的交易市場,稱為下列何者? (1)債券市場 (2)貨幣市場 (3)股票市場 (4)期貨市場

- 337.下列何者非屬短期票券市場之信用工具? (1)國庫券 (2)可轉讓定存單 (3)匯票 (4)公司債 [劉任昌補充:109年版出現「公司債」33次。]

- 349.下列何者為間接金融? (1)發行股票 (2)發行短期票券 (3)發行公司債 (4)向銀行借款 360.下列何者亦稱為初級市場? (1)發行市場 (2)流通市場 (3)期貨市場 (4)拆款市場

- 361.下列何者非屬我國貨幣市場流通之主要信用工具? (1)可轉讓定存單 (2)國庫券 (3)商業本票 (4)股票(3)

- 362.下列哪一種固定收益的信用工具,其信用風險最大? (1)政府公債 (2)商業本票 (3)垃圾債券 (4)國庫券

第4章:準貨幣與政府財政財政缺口

台積電發行的美元公司債(圖12),面額是$100萬美元;台積電發行的台幣公司債(圖13),面額均為$1,000萬台幣。債券的到期日愈長,債權人必須犧牲愈久的流動性偏好(liquidity preference,又稱貨幣需求,指持有通貨的方便性);如果債券的面額愈大、到期日愈長,普通自然人愈不可能購買,長年期債券主要由金融機構認購。金融機構的資金來源是保險契約或銀行存款或其他具有明確到期日的金融商品,所以,相對於活期儲蓄存款(第2.4節),定期存款(time deposits)更受到金融機構的歡迎。

定期存款帳戶和支票存款、活期存款或活期儲蓄存款帳戶,都屬於間接債權憑證或稱次級證券(第3.5節),但定期存款契約載明一定的期限,存款金額必須大於大於特定數字,存款戶才得以享受較高的利率收益。當金融機構匯集愈多的定期存款,愈方便於資產管理,尤其是得以投資於較高收益率、較長年期的債券。另外,定期存款戶也具有提前解約的權利,僅須犧牲定存利率與活存利率的差額,所以,定期存款的流動性偏好(貨幣需求)性也接近於通貨,因此被稱作準貨幣(quasi money),被中央銀行歸類為M2(圖3與圖4)。

4.1.廣義貨幣M2的主要成份:準貨幣

表5呈現2020年7月底的平均每人貨幣數量,第二欄是金額,末欄是M2的組成比率;定期及定期儲蓄存款為$606,388占M2的比率最高(29.84%)。圖14呈現準貨幣(非屬於M1B的M2項目)發行餘額自1987年5月至今的組成比率。定期及定期儲蓄存款占準貨幣之比率介於52.27%(2020年7月)與77.22%(1995年6月),郵政儲金介於17.89%(1998年10月)與34.49%(1988年3月),外匯存款從早期的1%以下,成長至目前的23.58%。其他項目在4%以下。 準貨幣的定期存款和定期儲蓄存款的差別,和活期存款與活期儲蓄存款的差別相當;活期儲蓄存款適用於自然人或非營利法人,存款戶享有較高的利息。定期及定期儲蓄存款期限在三年以內,最普遍的期限選擇是:1月、3月、6月、9月、1年、2年與三年。外幣存款則尚提供1至3週的選擇(圖15)。

準貨幣的第二個項目是外匯存款,臺灣金融機構接受的外幣存款如圖15所示。以2020年9月的行情為例,利率最高者是南非幣ZAR(3個月期定存利率3%),次高是人民幣(1年期定存利率1.3%),強烈對比於瑞士法郎CHF、日元JPY與歐元EUR的定存利率僅有10萬分之一!臺灣境內流通的主要外幣是:美元USD、人民幣CNY、歐元EUR、日元JPY、澳幣AUD與英鎊GBP。

表5. 2020年7月底之通貨餘額、廣義貨幣數量(除以人口數)與組合比率 平均每人 發行通貨組合 M1A組合 M1B組合 M2組合 中央銀行發行通貨數 $105,514 100% 31.13% 12.10% 5.19% 貨幣機構以外各部門持有通貨 $94,802 90% 27.97% 10.88% 4.67% 支票存款 $15,836 4.67% 1.82% 0.78% 活期存款 $228,358 67.36% 26.20% 11.24% M1A $338,997 100% 38.89% 16.68% 活期儲蓄存款 $532,667 61.11% 26.22% M1B $871,664 100% 42.90% 定期及定期儲蓄存款 $606,388 參 考 圖4 參 考 圖5 參 考 圖6 29.84% 外匯存款 $273,545 13.46% 郵政儲金 $264,457 13.02% 外國人新台幣存款 $9,978 0.49% 附買回交易餘額 $5,821 0.29% 貨幣市場共同基金等 M2 $2,031,852 100%

圖14. 準貨幣(非屬於M1B的M2項目)發行餘額的組成比率走勢圖

圖15. 臺灣銀行網頁(https://rate.bot.com.tw/)公告之外幣存款利率

準貨幣的第三個項目是郵政儲金,對於一般存款戶而言,它的性質和銀行活期儲蓄存款帳戶相當;但郵政儲金帳戶不得當作證券交易的證券劃撥帳戶。也就是說,當股市投資人在金融市場買進股票,投資人的銀行帳戶將被扣取成交價金與手續費,該存款帳戶稱為證券劃撥帳戶。因為銀行劃撥帳戶餘額屬於M1B,而郵局儲金帳戶與定期儲蓄存款帳戶餘額屬於M2但不屬於M1B,因此,M1B與M2成長率的相對變化,被當作是股票市場中長期趨勢的判斷參考。 準貨幣的第四個項目外國人新臺幣存款,主要來源是外國機構投資人(外資)因交易臺灣股市,而在臺灣境內開立的新台幣活期存款帳戶。雖然它們是活期存款,但因為它們來自外資匯入的外幣,是臺灣股市與原幣轉換過程中的暫時停泊,它們的通貨性質遠不及於M1A,而被歸類為M2。

準貨幣的第五個項目附買回交易的標的是附買回合約,屬於貨幣市場信用工具(第3.4節),至於貨幣市場共同基金的完整敘述是貨幣市場共同基金零售餘額(balances in retail money market mutual funds, MMMFs),它是共同基金的一種,投資標的限定為貨幣市場工具,自然人存款戶投資MMMF的總餘額(淨存量)是M2的一部分。順便一提,機構存款戶投資MMMF的餘額不被歸類於M2,但被歸類為M3。 中央銀行沒有M3名目,它是美國中央銀行(聯邦儲備系統)的名目,內容是M2之外,再加上以下三個主要項目:(1)機構投資人持有的MMMF、(2)機構投資人持有的定期存單(certificates of deposit)與 (3)歐洲美元(Eurodollars)存款。需要特別注意者,歐洲美元是儲蓄在美國境外銀行的美元通貨,所以,歐洲美元市場是貨幣市場,不是外匯市場!這個議題不斷地在各種金融試題中出現!歐洲美元市場發達的原因是,它不受美國聯邦儲備系統監管,具有相對的營運靈活性,因此受到美國境內的機構投資人歡迎。

4.2.案例:中國信託華盈貨幣市場共同基金

圖16呈現富邦證券公司網頁,點選「國內貨幣市場型」基金,出現以下「基金名稱」:中國信託華盈貨幣市場基金、元大得利貨幣市場基金…等。

點選第一項的中國信託華盈貨幣市場基金,可窺知「投資標的」說明: 本基金投資於中華民國境內之公債、公司債、金融債券、其他經金管會核准於國內募集發行之國外金融組織債券、依金融資產證券化條例公開招募之受益證券或資產基礎證券、依不動產證券化條例募集之不動產資產信託受益證券。自2010年12月29日起轉型為貨幣市場基金,運用於銀行存款、短期票券及債券附買回交易之總金額需達本基金淨資產價值70%以上。基金運用標的到期日及存續期間之限制:1. 限運用於剩於到期日在一年內之標的,但附買回交易者,不在此限;2. 基金加權平均存續期間不大於180日,如運用標的為附買回交易,應以附買回交易之期間計算。

該基金的前身是富鼎投資信託公司募集的「富鼎華盈債基金」,屬於債券型基金,從2005年開始轉型為貨幣型基金,又在2014年9月19日和「中國信託益利信貨幣市場基金」合併,富鼎華盈債基金為存續基金,且更名為中國信託富鼎華盈貨幣市場基金,中國信託益利信貨幣市場基金則為消滅基金(註 )。

由於貨幣市場工具(國庫券、商業本票等)的利率比定存高,所以,MMMF的收益率自然比定存高。再對照第3.6節的舉例說明:如果市場(台積電40年期公司債)殖利率上升至8%,台積電公司債價格將下跌73.2%;相對的,一年以內到期的貨幣市場工具價格至多下跌8%(假設沒有違約,若違約則是損失100%),參考第4.3節案例。

再就信用(違約)風險而言,一個信用工具發行人(政府或公司)在一年內違約或破產的機率,遠低於在40年內違約或破產的機率,因此,貨幣市場工具的違約風險當然遠低於資本市場的債券。再加上MMMF進行投資組合(共同基金的基本特色購買多檔不同有價證券,以分散分險,稱為投資組合),導致MMMF吸引投資人購買以取代定存,造就高流動性(賣出時,有其他投資人以合理價格接手),投資人可隨時申購或贖回,提出贖回申請後在二個營業日即可入帳。因此,MMMF具有活期存款的流動性,又有定期存款的收益性。

下一節分析MMMF最穩定的投資標的:國庫券。

4.3.案例:中央銀行受財政部委託標售財109-6期91天期國庫券開標結果

中央銀行在2020年6月23日發布本年度第106號新聞稿: 中央銀行受財政部委託,於2020年6月23日標售財109-6期91天期國庫券,開標結果如次: 一、標售結果 發行日期:2020年 6 月 24 日 到期日期:2020年 9 月 23 日 公告發行額:新臺幣300億元。 實際發行額:新臺幣300億元。 決標貼現率:年息百分之0.280。 發行價格:每萬元新臺幣9,993.02元。 投標總額:新臺幣1,115億元。 得標總額:新臺幣300億元。 投標倍數:3.72。 得標者最低投標貼現率:年息百分之0.188。 得標者最高投標貼現率:年息百分之0.280。(相同者按投標金額53.797%分配) 得標者投標貼現率高低利差:0.092個百分點。 得標者加權平均投標貼現率:年息百分之0.260。 二、本期國庫券決標貼現率為0.280%,上次同天期(財109-5期109年3月2日發行)國庫券決標貼現率為0.470%。 三、依得標行業別,本期國庫券與上次同天期國庫券比較情形: 銀行業 證券業 票券業 保險業 本期 100% 0 0 0 上次同天期 77.91% 0 0 22.09% 增減 +22.09% 0 0 -22.09%

圖17. 中央銀行網頁(https://rate.bot.com.tw/)公告國庫券標售結果

國庫券(Treasury bills)的計息與發行價格計算採貼現法,發行價格等於:

面額/(1+(決標貼現率)×期限/365)=$10,000/(1+0.28%×91/365)=$9,993.02

以上數字是套用央行公告之「發行價格:每萬元新臺幣」。習題:在以上發行91天期$300億國庫券案例,中央銀行為財政部國庫署募得多少金額?在到期日共支付多少利息給投資人?

答案:募集$29,979,072,144,在91天後,付出利息$20,927,856。

再假設以上國庫券在30天後在次級市場轉手至第三者,而且國庫券貼現率上升一碼至0.53%,則每萬元面額的成交價格是多少?

答案: 面額/(1+(決標貼現率)×期限/365)=$10,000/(1+0.53%×61/365)=$9,991.15 亦即,每萬元損失$1.87374,換算成年化報酬率等於(將持有30天的盈虧年化): 增加的價值/原來的價值×1年/持有期間=(9991.15-9993.02)/9993.02×365/30=-0.2281%

再對比第3.6節的台積電40年期公司債案例,假設發行時的殖利率是2.7%(即價格等於100),在1年後殖利率上升一碼成為2.95%,將台積電債券在次級市場賣出,價格是: 94.81=2.7/(1+2.925%)+2.7/〖(1+2.925%)〗^2 +⋯+(2.7+100)/〖(1+2.925%)〗^39

亦即,台積電債券價格的年化報酬率(剛好經過1年,不須做期間調整)是: 增加的價值/原來的價值=(94.81-100)/100=-5.09%

同樣是上升一碼(0.25%)的貼現率或殖利率(市場利率),91天期票券的年化報酬率是 -0.2281%,40年期債券的報酬率是 -5.09%。以上案例說明,票券或債券的到期日愈長,利率風險愈大!

利用JavaScript計算國庫券價格

中央銀行受財政部委託,發行 天期國庫券,決標貼現率:年息 %。

則每萬元($10,000)新臺幣的發行價格是$ (價格)

4.4.案例:中央銀行受財政部委託標售20年期109年度政府建設公債

4.5.到期收益率、名目收益率、當期收益率與風險溢酬

- 名目利率=(實質利率)+(通貨膨脹率)

- 證券報酬率=(實質利率)+(通貨膨脹率)+(其他風險溢酬)

- 風險=(通貨膨脹風險)+(利率風險)+(違約風險)+(流動性風險)+(市場風險)+(產業風險)+(主權風險)+(匯率風險)+(其他風險)

有價證券的風險愈大,風險溢酬愈高。高風險債券,稱為垃圾債(junk bonds);高風險股票,成為雞蛋水餃股。風險愈高,風險溢酬愈高,願意承擔風險而買進該證券的投資人所要求或所期待的報酬率愈高,因此成交的價格愈低,以期待它們在未來大漲,所謂的高收益債,或所謂的低價、轉機噴發股。從保守心態看之,它們是投機級債券,或投機性股票。

金融市場常識題庫共計504題(109年版)

- 16. 股票在下列那個市場進行交易? (1)貨幣市場 (2)期貨市場 (3)資本市場 (4)歐洲美元市場

- 20. 公司債在以下何種金融市場交易? (1)貨幣市場 (2)同業拆款市場 (3)資本市場 (4)歐洲美元市場

- 31. 下列何者非為投信公司之業務? (1)發行共同基金 (2)代客操作 (3)全權委託投資 (4)收購委託書

- 50. 有關金融市場的種類,下列何者正確? (1)國際金融市場,由經營國際間貨幣業務的金融機構組成,其經營內容包括資金借貸、外匯買賣、證券買賣、資金交易等 (2)國內金融市場,由國內金融機構組成,辦理各種貨幣、證券及作用業務活動 (3)有形金融市場,指有固定場所和操作設施的金融市場 (4)以上皆是

- 57. 下列何者非屬台灣貨幣市場投資工具? (1)國庫券 (2)歐洲美元借款 (3)銀行承兌匯票 (4)商業本票

- 59. 證券買賣雙方或他們的經紀商(Broker)在一個集中的交易場所利用人工或電腦撮合進行交易所形成的市場,謂之: (1)集中市場 (2)店頭市場 (3)短期市場 (4)長期市場 [劉任昌補充:金融市場分成集中市場與店頭市場]

- 60. 由座落於不同地點的交易商(Dealer)對於其所交易的證券向投資人報價,只要投資人願意接受交易商的報價,即可完成交易而形成的市場,謂之: (1)集中市場 (2)店頭市場 (3)短期市場 (4)長期市場

- 78. 下列何種類型的基金適合短期資金停泊的投資人? (1)股票型基金 (2)貨幣市場基金 (3)固定收益型基金 (4)保本型基金

- 94. 有關國內貨幣市場基金之描述,何者為非? (1)主要投資標的為銀行存款、短期票券及附買回交易 (2)加權平均存續期間不得大於 180 日 (3)不得投資於股票或其他具股 權性質之有價證券 (4)具保本性質,每單位淨資產價值逐日平穩上升,不會下降

- 117.下列何者非屬國人投資共同基金的優點? (1)可適度的規避市場風險 (2)由專業投資機構代投資人管理和運用資金 (3)具有節稅的功能 (4)投資容易但變現性差 [劉任昌補充:答案(4)]

- 130.利率之一碼為: (1)0.25% (2)0.5% (3)1% (4)5%

- 142.公債自營商在公債發行消息公布後,於正式標售之前,以約定利率和投資人進行買賣,而交割日訂在發行日之後,此種市場為? (1)公債發行前期交易市場 (2)發行市場 (3)次級市場 (4)店頭市場

- 143.登錄公債係指:(1)無風險債券 (2)無實體公債 (3)垃圾債券 (4)固定利率公債

- 144.公債於何處流通買賣: (1)集中交易市場 (2)同時在集中與店頭市場 (3)店頭市場 (4)櫃檯市場 [補充:答案(2),交易的集中市場是證券櫃檯買賣中心]

- 150.下列何者為債券投資所面臨的風險?(1)違約風險 (2)購買力風險 (3)利率風險 (4)以上皆是

- 152.下列何種金融工具的利率風險最高? (1)短期公債 (2)國庫券 (3)長期公債 (4)商業本票

- 274.存款有一定時期之限制,存款人憑存單或依約定方式提取,並得以之質借之存款,稱為下列何者?(1)支票存款(2)活期存款(3)活期儲蓄存款(4)定期存款

- 286.經營外匯相關業務者,為處理國際間收付與國際清算之需要,進行不同貨幣間的相互交換之市場,稱為下列何者? (1)貨幣市場(Money Market) (2)資本市場(Capital Market)(3)外匯市場(Foreign Exchange Market)(4)權益市場(Equity Market)

- 287.本國外匯市場係由不同型態的外匯交易參與者所組成,下列何者非屬其組織成員? (1)進出口商及旅行、投資者 (2)外匯指定銀行 (3)外匯經紀商 (4)期貨交易所

- 288.有關國際外匯市場之主要功能,下列敘述何者有誤? (1)提供國際匯兌與清算 (2)擴大國際間各種貨幣之利差 (3)提高國際資金運用效率 (4)提供規避匯率風險的工具

- 340.中央政府為調節國庫收支,得發行未滿一年之信用工具,下列何者係屬之? (1)政府公債 (2)建設公債 (3)國庫券 (4)金融債券

- 364.國庫券之發行、買回及還本付息等業務,係委由下列何者經理? (1)財政部 (2)中央銀行 (3)臺灣銀行 (4)商業銀行

- 365.國庫券的競標者,其投標利率低於底標利率時,下列敘述何者正確? (1)由低至高依次得標 (2)由高至低依次得標 (3)由投標時間先後依次得標 (4)由投標金額大小依次得標

- 366.國庫券的非競標者,其申購價格係按下列何者計算? (1)競標發行價格 (2)競標最低價格 (3)競標最高價格 (4)競標最高價與最低價之平均價

證券商業務員資格測驗試題「證券投資與財務分析」

- [109-3-12] 中央銀行在公開市場上購買國庫券,可能產生下列那種情況?甲 債券價格上升;乙 債券價格下跌;丙 利率上升;丁 利率下跌 (A)甲與丙 (B)甲與丁 (C) 乙與丙 (D)乙與丁

- [109-3-22] 金融市場可分為: (A)匯率市場和貨幣市場 (B)債券市場和股票市場 (C)資本市場和貨幣市場 (D)上市交易及上櫃交易 [同109-2-17]

- [109-3-40法規與實務] 在一般證券市場中所稱之為「發行市場」者,其另一種稱謂為? (A)次級市場 (B)初級市場 (C)交易市場 (D)流通市場

- [109-2-3] 何者為資本市場證券? (A)商業本票 (B)國庫券 (C)附買回協定 (D)十年期公司債

- [109-2-16] 證券承銷商輔導公司上市(櫃),係屬於哪種資本市場之行為?(A)初級市場 (B)次級市場 (C)流通市場 (D)交易市場

- [109-2-1] 貨幣市場交易工具不包括下列何者?(A)政府債券 (B)可轉讓定期存單 (C)銀行承兌匯票 (D)國庫券

- [109-2-3] 當年利率為8%時,若一年後某資產的投資報酬為1,000元,則現在該資產的價值為:(A)973.9元 (B)925.93元 (C)936.21元 (D)943.4元 [109-2-5] 其他條件相同時,當殖利率改變時,到期日較短之債券,其價格變動幅度會:(A)較小 (B)較大 (C)一樣 (D)不一定

- [108-4-5] 一般發行擔保公司債,擔保機構主要為:(A)銀行 (B)承銷商 (C)投資信託公司 (D)票券公司 [同108-3-6]

- [108-4-18] GDP是衡量: (A)國內貨品與勞務的總產出 (B)國內總貨品與勞務消費 (C)輸出入的淨貨品與勞務 (D)國外產出,但在國內消費的貨品與勞務

第5章:國民所得流量與國民財富存量

5.1.國民所得毛額GNI、國民所得NI與國民可支配所得DI

5.2.固定資本形成毛額的累積存量構成國富統計

5.3.家庭與個人財富的配置

金融市場常識題庫共計504題(109年版)

- 7. 目前國內監理銀行、票券、證券及保險等金融機構的主管機關為: (1)財政部 (2)內政部 (3)金融監督管理委員會 (4)經濟部

- 8. 依照國內金融監督管理制度的架構,主管證券相關事業的監理單位為: (1)銀行局 (2)保險局 (3)證券期貨局 (4)檢查局

- 9. 依照國內金融監理制度的架構,主掌金融業檢查業務的單位為: (1)銀行局 (2)中央銀行 (3)中央存款保險公司 (4)檢查局

- 10. 下列何者非隸屬「金融監督管理委員會」? (1)銀行局 (2)公務人員退休撫卹基金管理委員會 (3)證券期貨局 (4)檢查局

- 11. 下列何者不屬證券期貨局監理的機構? (1)投信公司 (2)期貨公司 (3)證券商 (4)保險公司

- 12. 下列何者不是檢查局業務檢查的機構? (1)保險公司 (2)銀行 (3)證券公司 (4)金融資訊服務公司

- 38. 下列何者非屬金融監督管理委員會之職掌? (1)票券市場之監督 (2)保險市場之監督 (3)稅改 (4)金融檢查

- 72. 下列何者非屬金融監督管理委員會之主管業務? (1)金融控股公司 (2)證券業 (3)金融支付系統 (4)期貨業

- 76. 民國100年12月30日開始施行的金融消費者保護法,其主管機關為:(1)財政部 (2)法務部 (3)公平交易委員會 (4)金融監督管理委員會

- 105.銀行理財專員介紹金融商品時,下列何者為錯誤之行為? (1)提供商品說明書、告知金融商品投資之標的,管理費用及相關費用等 (2)先對客戶進行客戶屬性之問卷,暸解客戶之投資屬性 (3)未提供客戶金融商品之風險預告書並做說明 (4)充分告知商品之獲利及可能之損失,不提供獲利之保證

- 112.下列何者為不正確的理財行為? (1)建立自己的財務目標並排列順序,以收入的生活支出節餘部分進行 (2)有自律的能力,能依訂定的承受目標損益採取退場行動 (3)慎選金融機構及有資格的理財人員 (4)投資以後不再過問,未做定期的收益檢視

- 267.當借款人或交易對手違約,致無法履行原先對銀行承諾的債務時,銀行將承受下列何種風險? (1)營運風險 (2)信用風險 (3)法律風險 (4)市場風險

- 279.借款人提供房地產為擔保設定抵押權予銀行,其房屋應投保適當之保險,並以下列何者為受益人? (1)借款人 (2)房地產所有權人 (3)保證人 (4)銀行

- 280.有關銀行評估授信申請案件之主要考慮因素,下列何者有誤? (1)借款人之資信 (2)借款資金用途 (3)還款財源 (4)介紹人之政治背景

- 281.正常情況下,下列何種消費者貸款利率最低? (1)小額信用貸款 (2)首次購屋貸款 (3)汽車貸款 (4)現金卡循環信用

- 375.下列何者非屬中央銀行執行貨幣政策的工具? (1)公開市場操作 (2)重貼現率政策 (3)存款準備率政策 (4)調整稅率政策

- 338.下列何者係在貨幣市場上擔任市場監督信用管理者及市場資金最後調節者? (1)票券商 (2)商業銀行 (3)中央銀行 (4)財政部

- 339.下列何者非屬貨幣市場的功能? (1)配合中央銀行執行貨幣政策 (2)提供法人及個人理財工具 (3)提供股票買賣的機制 (4)建立利率指標

第6章:證券集中市場交易的公司債與股票

| 表9. 臺灣證券交易所集中市場交易之代表性公司股票(「股價」與「市值」根據2020/10/8) | ||||||||

| 代碼 | 公司 | 產業分類 | 設立日期 | 興櫃交易 | 櫃買交易 | 上市交易 | 股價 | 市值(億) |

| 2327 | 國巨 | 電子零組件 | 1987/09/09 | 1993/10/22 | $363 | $1,804 | ||

| 2845 | 遠東銀 | 本國銀行 | 1992/01/11 | 1995/11/14 | 1998/11/27 | $10.30 | $355 | |

| 2330 | 台積電 | 半導體 | 1987/02/21 | 1994/09/05 | $453 | $117,465 | ||

| 2317 | 鴻海 | PC系統 | 1974/02/20 | 1991/06/18 | $78 | $10,813 | ||

| 2454 | 聯發科 | 半導體 | 1997/05/28 | 2001/07/23 | $670 | $10,651 | ||

| 2412 | 中華電 | 通訊設備 | 1996/06/15 | 2000/10/27 | $107.5 | $8,339 | ||

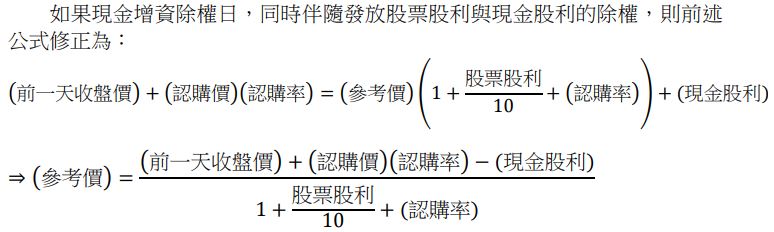

9941 裕融 租賃業 1990/04/12 1999/12/04 2001/09/19 $99.7 $431 3045 台灣大 通訊設備 1997/02/25 2000/09/19 2002/08/26 $96.9 $3,403 4904 遠傳 通訊設備 1997/04/11 2001/12/10 2005/08/24 $61.2 $1,994 6176 瑞儀 光電/ IO 1995/07/24 2002/01/02 2002/04/29 2007/05/15 $108 $502 6505 台塑化 輕油製解 1992/04/06 2003/01/02 2003/12/26 $81.4 $7,754 2633 台灣高鐵 陸運業 1998/05/11 2003/09/05 2016/10/27 $31.25 $1,759 2867 三商壽 壽險業 1993/06/12 2012/02/09 2012/12/18 $9.14 $217 1301 台塑 石化 1954/11/05 1964/07/27 $81 $5,156 2308 台達電 電子零組件 1975/08/20 1988/12/19 $193 $5,013 1303 南亞 石化 1958/08/22 1967/11/15 $60.7 $4,814 3008 大立光 消費性電子 1987/04/17 2002/03/11 $3,380 $4,534 2303 聯電 半導體 1980/05/22 1985/07/16 $32.20 $4,133 1326 台化 石化 1965/03/05 1984/12/20 $69.2 $4,056 2002 中鋼 金屬基本 1971/12/03 1974/12/26 $20.65 $3,257 2382 廣達 PC系統 1988/05/09 1999/01/08 $74.9 $2,893 1101 台泥 水泥製造 1950/12/29 1962/02/09 $41.15 $2,444 2357 華碩 PC系統 1990/04/02 1996/11/14 $251 $1,864 1102 亞泥 水泥製造 1957/03/21 1962/06/18 $41.10 $1,382 2882 國泰金 金融控股 2001/12/31 2001/12/31 $38.45 $5,653 2881 富邦金 金融控股 2001/12/19 2001/12/19 $41.05 $4,721 2886 兆豐金 金融控股 2002/02/04 2002/02/04 $28.00 $3,808 2891 中信金 金融控股 2002/05/17 2002/05/17 $18.35 $3,669 2884 玉山金 金融控股 2002/01/28 2002/01/28 $25.35 $3,186 2892 第一金 金融控股 2003/01/02 2003/01/02 $20.80 $2,670 5880 合庫金 金融控股 2011/12/01 2011/12/01 $19.85 $2,647 2880 華南金 金融控股 2001/12/19 2001/12/19 $17.80 $2,288 2885 元大金 金融控股 2002/02/04 2002/02/04 $18.20 $2,209 2801 彰銀 本國銀行 1950/07/01 1962/02/09 $17.55 $1,823 2887 台新金 金融控股 2002/02/18 2002/02/18 $12.95 $1,517 2883 開發金 金融控股 2001/12/28 2001/12/28 $8.60 $1,288 2890 永豐金 金融控股 2002/05/09 2002/05/09 $10.85 $1,224 2888 新光金 金融控股 2002/02/19 2002/02/19 $8.12 $1,081 2823 中壽 壽險業 1963/04/25 1995/02/08 $19.85 $886 2834 臺企銀 本國銀行 1950/09/23 1998/01/03 $9.79 $733表9區分三大區塊:第一區塊是曾經在櫃檯買賣中心交易的股票(櫃檯買賣或登錄興櫃),第二區塊是早期上市,直接上市交易的股票,第三區塊是上市交易的金融類股票。值得特別一提者,台灣水泥(台泥)與彰化銀行(彰銀)在1962/2/9上市,名列首批上市交易的股票。首批上市交易的公司尚有:味全(代碼1201)、中化(1701)、大同(2371)、一銀(第一金控前身)、中華開發(開發金控前身),還有已經下市的台機(1501)、台紙(1902)與農林(2913)。 依照公司的規模層次,公司股票有上市交易、上櫃交易、興櫃交易、公開發行與未公開發行公司五個層次。下文透過舉出實際案例,依次探討相關議題。 案例:比較在2012年10月9日投資台積電債券與股票 回顧圖13呈現的台積電公司債,第一檔的「01台積4」公司債發行條件: 發行日期:2012/10/09 到期日期:2022/10/09 債券掛牌情形:上櫃 掛牌日期:101/10/09 發行幣別: 發行日匯率: 0.0000 債券代碼:B618B4 債券簡稱:01台積4 債券中文名稱:台灣積體電路製造股份有限公司一0一年度第三期無擔保普通 票面利率: 固定利率 1.53% 計付息方式:每年單利計息1次 擔保情形:無,第一順位 發行面額: $10,000,000($1千萬)元,發行張數: 440張 發行價格: $100元(以佰元價表示。佰元價=發行價格/發行面額 * 100) 債券評等機構:中華信評 評等等級:twAAA 台積電公司債的每張價格$1,000萬,投資人每年收取$15.3萬的利息。假設在公司債發行日,將$1,000萬購置台積電股票(當天收盤價$87.2),共持有114,679股台積電股票。順便說明:即使扣除0.145%買進手續費,也預扣0.145%賣出手續費與交易稅0.3%,淨持有的台積電股票超過114,000股(114張)。表10呈現二種投資方式的歷年公司債利息收益與股票股息收益。 表10. 比較在2012/10/9投資$1,000萬於台積電公司債與股票獲得的歷年利息與股息 日期 公司債 利息收益 114,679股 股息收益 股價 每一股台積電股票的除息日與發放日 在2019年第三季開始發放改發放季股息 2012/10/9 $87.2 2013/10/9 $153,000 $343,985 $103 7/3除息、7/3發放$3.0 2014/10/9 $153,000 $344,027 $125 7/14除息、8/14發放$3.0 2015/10/8 $153,000 $516,041 $136 6/29除息、7/29發放$4.5 2016/10/7 $153,000 $688,073 $188 6/27除息、7/27發放$6.0 2017/10/6 $153,000 $802,752 $224.5 6/26除息、7/26發放$7.0 2018/10/9 $153,000 $917,431 $244 6/25除息、7/25發放$8.0 2019/10/9 $153,000 $1,433,486 $282 6/24除息、7/24發放$8.0;9/19除息、10/19發放$2.0;12/19除息、1/19發放$2.5 2020/10/9 $153,000 $860,092 $453 3/19除息、4/19發放$2.5;6/18除息、7/18發放$2.5;9/17除息、10/17發放$2.5;預計12/17除息 2021/10/9 $153,000 2022/10/9 $153,000 台積電公司債歷年的利息收益遠低於股要股息收益,而且股票價格從$87.2上漲至$453,參考圖25呈現yahoo!finance提供的台積電(Taiwan Semiconductor Manufacturing Company)股價走勢以及股利政策,圖形中的S代表股票股利(或同時發放股票股利與現金股利),D代表僅發放現金股利。台積電從2010年開始不再發放股票股利,因此圖形中僅有D,不再有S;而且,台積電從2019年中開始發放季股利取代原本的年股利政策,因此圖25右端的D密集出現。 圖25. 台積電2000年至今的股價走勢與股利政策(2020/10/08) 除了表10呈現的債券利息收益和股票股息收益的比較,台積電股票的漲幅更超過400%!至於公司債價格的可能波動(市場上無成交買賣資訊,故推測其最大可能漲幅),考慮以下問題:殖利率下跌,則債券價格上漲,上漲的極限是殖利率等於0。(一)台積電「01台積4」公司債在2013/10/9首次配息基準日前的最高可能價格是多少?(二)在2013/10/9與2014/10/8之間的最高可能(一)答案價格是多少?答案:用100元報價,答案(一) 115.3,答案(二)113.77。以上答案的原理: 115.3=1.53/(1+0)+1.53/〖(1+0)〗^2 +⋯+(1.53+100)/〖(1+0)〗^10 113.77=1.53/(1+0)+1.53/〖(1+0)〗^2 +⋯+(1.53+100)/〖(1+0)〗^9 亦即,台積電公司債價格上漲(殖利率下跌)而獲取的資本利得(capital gains)報酬率,至多15.3%。資本利得是指金融性資產(有價債券)價格的變化,它的對應名詞是利息或股息收益,亦即表10舉例的數據。固定收益證券和非固定收益證券(股票最為典型)的最大差別是,前者沒有所謂的發放政策(payout policy)或股利政策(dividend policy),發行人必須依據債券契約內容履行發放利息與本金還款的義務,否則就違約!針對公司股東執行的股利政策,則是根據公司營運績效與未來前景做調整。 圖25分成上、中、下三部分:上圖的事件(Events)點選股息(Dividends)與股票分割(Stock Splits),而且將游標停留在2001/06/26,呈現140:100的股票分割,意謂每股(面額$10)配發$4元股票股利;如果原股東持有10張股票,除權後將持有14張。中圖與下圖僅點選Events的股息,在先後將游標停留在2004/06/14(配發$1.4元股票股利,如果原股東持有100張股票,除權後將持有114張)與2019/06/24(配發$8元現金股利,如果股東持有1張股票,除權後將獲取$8,000股息)。 現金股利、現金股息或股息,都是相同意義。股票的除權(ex-right)日意謂在該天買入股票的投資人,無權利獲得股票股利或現金股利(股息)的權利,所以,同時想要獲取股息收益與資本利得的股東,必須等到除權(息)日才賣出股票。當股票僅方法現金股利時,除權日被稱作除息日,以更清楚表達該股票僅發放現金股利,沒有發放股票股利。 當股票發放股票股利,且投資人僅持有1張股票(1,000股)時,往往僅收到零股(1,000股以下)的股票股利,被投資人稱為「股子」;「股子」在未來年度持續發放股票股利,就是所謂的「股孫」。採取買進持有策略而持續衍生出股子股孫,將產生可觀複利效果。 發放現金股利或股票股利,都是對投資人(公司股東)的回饋,差別在於前者導致公司現金(資產)與保留盈餘(股東權益)等量減少,後者則對公司的資產與股東權益無影響,不過是股東權益的部分保留盈餘科目變成普通股股本。 案例:台積電股利政策 台積電成立於1987/2/21,在1994/9/5上市交易,在1995與1996年每股配發$8股票股利,然後開始減少配發股票股利,最後一次是在2009年配發$0.05。相對的,台積電在2004年首次配發$0.6現金股利,然後逐年遞增,如圖26所示(細節在表11)。以上是穩健股利政策的特徵:在發展初期投資機會多,公司將盈餘留置在公司內繼續投資,趨向穩健發展的時候,則改發放現金股利。 圖26. 台積電1994/9/5上市交易至今的歷年股利政策 圖27. 在台積電1995/6/15首次除權日前持有1,000股的累積存量 解釋圖27數據由來,首先假設投資人在台積電第一次除權前持有股票,執行買入持有(buy and hold)策略,不曾將股票賣出。台積電股票面額$10(絕大部分股要的每股面額是$10),在1995年除權配發$8元股票股利,則1,000股變成1,800股;1996年又配發$8股要股利,則累積成3,240股;1997年又配發$5股要股利,則累積成4,860股,如以下算式; 1,000(1+0.8)^2 (1+0.5)⋯(1+0.141) (1+0.05)(1+0.03)(1+0.005)^3 =1,800(1+0.8)(1+0.5)⋯(1+0.141) (1+0.05)(1+0.03)(1+0.005)^3 =3,240(1+0.5)⋯(1+0.141) (1+0.05)(1+0.03)(1+0.005)^3 =4,860⋯(1+0.141) (1+0.05)(1+0.03)(1+0.005)^3 =18,453(1+0.141) (1+0.05)(1+0.03)(1+0.005)^3 =21,052(1+0.05)(1+0.03)(1+0.005)^3 =23,112 上式的18,453是累積到2003年的股數,再經過2004至2009年的股票股利除權,最終成長至23,112股,圖27所示。以上等於假設投資人在2004年開始收到現金股息後(2004年配$0.6,2005年$2,然後$2.5、$3…如圖26所示),沒有將現金再投資於原來的股票。然而,標準的買進持有策略是假設將現金股息再投資於原來持有的資產。 如果假設投資人將收取的現金股息,使用除權參考價(2004年除息日參考價$43.33,2005年$52.88…)再投資於台積電股票,則上述公式在2004年至2020年的部分應該修正為: 18,453(1+0.141+0.6/43.33)(1+0.05+2/52.88)⋯(1+2.5/312.5)(1+2.5/455.5) =21,309(1+0.05+2/52.88)⋯(1+2.5/312.5)(1+2.5/455.5) 上式的21,309對應到前一式的21,052,後者多出257股,是因為收取的現金股利總數$11,140=$0.6×18,453被用於以每股$43.33的價格,再購置257股的台積電股票。上式右端二項對應到除息日2020/06/18與2020/09/17(台積電從2019年中開始配發季股利),均是除息$2.5,除息日參考價分別是$312.5與$455.5。 股票除權參考價:台積電的股票股利與現金股利案例 除權參考價格的計算邏輯是:在除權前一日的收盤價買進股票的權益,等於除權日的權益,亦即: (除權日前一天收盤價)=(除權參考價)(1+股票股利/10)+(現金股利) ⇒(除權參考價)=((除權日前一天收盤價)-(現金股利))/(1+股票股利/10) 台積電在1995/06/14收盤$190,它的1995/06/15除權日參考價是: (台積電1995/06/15除權參考價)=$190/((1+8/10) )=$105.56 它的收盤價是$100.5(比前一日低47.11%),因此當天的漲跌幅是: (100.5-105.56)/105.56=-4.79% 表11. 台積電的歷史除權日交易資訊 年月日 股票股利 現金股利 開盤 最高 最低 收盤 成交量 (千股) 報酬 率% 收盤價 變化% 流通在 外(千股) 市值 (百萬元) 市值 比重% 1994/09/05 (上市首日) 96 96 96 96 4 6.67 780,000 74,880 1995/06/15 8 110 110 100 100.5 28,911 -4.79 -47.11 1,439,000 144,619 2.843 1996/05/04 8 60.5 60.5 60.5 60.5 4,072 4.21 -42.11 2,654,200 160,579 2.601 1997/06/12 5 91 91 91 91 67,027 4.60 -30.27 4,081,300 371,398 4.01 1998/06/15 4.5 71.5 73.5 71 72.5 57,603 3.57 -28.57 6,047,175 438,420 4.835 1999/06/15 2.3 118 118 115 117 130,064 4.28 -15.22 7,548,483 883,172 8.186 2000/05/15 2.8 147 147 140.5 141 38,971 -2.44 -23.78 9,990,849 1,408,709 11.517 2001/06/26 4 61.5 63 61 61 54,003 0.47 -28.24 16,832,553 1,026,785 12.331 2002/06/19 1 69.5 70.5 68.5 68.5 59,922 -0.20 -9.27 18,622,886 1,275,667 12.573 2003/07/07 0.8 59 61 58.5 61 68,705 6.25 -1.61 20,266,618 1,236,263 11.367 2004/06/14 1.41 0.6 44 45.4 43.2 43.3 94,965 -0.98 -14.26 23,376,597 1,012,206 8.252 2005/06/13 0.5 2 54 54.8 53.5 54.5 64,207 1.94 -6.20 24,724,589 1,347,490 9.392 2006/06/20 0.03 2.5 55.1 55.7 54.2 54.7 90,105 -0.94 -7.91 25,823,082 1,412,522 9.092 2007/06/08 0.05 3 66 66 65.3 65.4 143,616 -0.40 -5.22 26,420,379 1,727,892 8.383 2008/07/16 0.05 3.03 54.6 54.6 53.2 53.8 86,595 -0.88 -6.60 26,153,494 1,407,057 8.234 2009/07/15 0.05 3 53.4 55 53.1 53.6 73,754 1.91 -3.94 25,896,353 1,388,044 8.167 2010/07/06 3 58.9 59.9 58.8 59.9 69,857 2.44 -2.44 25,905,017 1,551,710 7.978 2011/06/29 3 70.9 72.1 70.4 71.4 93,105 2.62 -1.52 25,914,283 1,850,279 8.095 2012/07/04 3 82.1 82.1 81.2 81.2 44,220 0.00 -3.56 25,920,709 2,104,761 10.362 2013/07/03 3 107 107 105.5 107 44,740 0.00 -2.73 25,928,305 2,774,328 12.557 2014/07/14 3 134.5 134.5 132.5 132.5 46,818 -0.73 -2.93 25,929,374 3,435,642 12.594 2015/06/29 4.5 140.5 141 138.5 138.5 53,096 -2.05 -5.14 25,930,380 3,591,357 13.357 2016/06/27 6 154.5 156 154 155.5 43,401 1.57 -2.20 25,930,380 4,032,174 16.207 2017/06/26 7 212 215 212 215 60,140 2.30 -0.92 25,930,380 5,575,031 17.933 2018/06/25 8 220 220.5 218 218 49,058 -0.66 -4.18 25,930,380 5,652,822 17.572 2019/06/24 8 241 242 240 241 43,460 0.20 -3.02 25,930,380 6,249,221 19.266 2019/09/19 2 268 268 264 265 27,165 0.00 -0.75 25,930,380 6,871,550 20.972 2019/12/19 2 340 342 335 335 55,667 -2.03 -2.76 25,930,380 8,686,677 23.977 2020/03/19 2.5 252 253 235.5 248 160,811 -3.65 -4.62 25,930,380 6,430,734 24.499 2020/06/18 2.5 314.5 315 313 314.5 35,443 0.63 -0.16 25,930,380 8,155,104 23.31 2020/09/17 2.5 453 455 446.5 448.5 44,420 -1.53 -2.07 25,930,380 11,629,775 29.859 如表11第二列所示。再舉台積電的首次發放現金除權日2004/06/14為例,它在前一交易日2004/06/11收盤價格$50.5,則2004/06/14的除權日參考價是: (台積電2004/06/14除權參考價)=($50.5-$0.6)/((1+1.41/10) )=$43.73 它的收盤價是$43.3(比除權前價格低14.26%),因此當天的漲跌幅是: (43.3-43.73)/43.73=-0.98%從2010年開始,台積電只發放現金股利,因此除權(息)參考價直接等於前一天收盤價扣減息值,例如2020/09/16的收盤價是$458,次日除息$2.5後的收盤價是$448.5,因此日報酬率是: (448.5-(458-2.5))/(458-2.5)=-1.53% 現金增資的除權參考價:國泰金案例 國泰金成立與上市交易於2001/12/31,它是繼在同年12/19上市的華南金與富邦金之後,台灣的第三家金融控股公司。相對於新創、科技公司的先配發股票股利、後配發現金股利特性,國泰金的前身是國泰人壽,屬於成熟的傳統產業,因此以發放現金股利為主;但在2008年之後,為滿足金融業資本適足率,間段性地發放股票股利,甚至現金增資。 圖28呈現國泰金2001/12/31年至今的股價走勢與股利政策,舉例2006/08/08除權發放股票股利$0.4972。但 yahoo!finance 有呈現2013/07/19與2019/10/14的現金增資除權事件。現金增資是股東向公司繳納資金,而增加股票數目,屬於初級市場的交易,對公司資產負債表的影響是資產與股東權益等量增加。 除權參考價格的計算邏輯仍然是:在除權前一日的收盤價買進股票,且準備好繳納認購新股成本的總權益,等於除權日的權益,亦即: (前一天收盤價)+(認購價)(認購率)=(參考價)(1+(認購率)) ⇒(參考價)=((前一天收盤價)+(認購價)(認購率))/(1+(認購率)) 圖28. 國泰金2001/12/31年至今的股價走勢與股利政策 表12. 國泰金的歷史除權日交易資訊(2001/12/31成立與上市) 年月日 股票 股利 現金 股利 開盤 最高 最低 收盤 成交量(千股) 報酬 率% 收盤價 變化% 流通在 外(千股) 市值 (百萬元) 市值比重% 2001/12/31 55.5 59.5 55.5 57 13803 5,838,615 332,801 3.262 2002/07/18 1.5 44.2 44.7 44.1 44.6 3,408 1.10 -2.19 6,095,872 271,875 2.758 2003/07/03 1.5 43.4 44.8 43 43.5 13,792 1.81 -1.58 8,307,489 361,375 3.471 2004/07/01 2 59.5 60.5 59.5 59.5 23,355 1.65 -1.65 8,307,489 494,295 3.838 2005/07/05 2.5 61.4 61.8 60.7 60.7 27,321 0.00 -3.96 8,482,093 514,863 3.568 2006/07/11 1.5 70 70.5 69.5 69.5 10,251 0.70 -1.42 8,564,648 595,243 3.667 2006/08/08 0.50 68 68.8 68 68.8 8,788 1.86 -2.96 9,001,467 619,300 3.892 2007/07/05 1.5 78.5 79.5 78.1 79.3 24,703 1.89 0.00 9,277,019 735,667 3.249 2008/07/02 2.5 62.1 63.5 60.9 61.2 52,276 0.31 -4.23 9,277,019 567,753 3.034 2008/07/30 0.50 60 60.4 58 58.1 43,962 0.01 -4.75 9,737,537 565,750 3.141 2010/07/06 0.5 47.7 48.75 47.4 48.75 24,289 2.60 1.56 9,670,877 471,455 2.424 2010/08/04 0.50 50.6 51.3 50.6 51.1 28,621 2.20 -2.67 10,154,421 518,890 2.513 2011/06/28 0.6 41.95 42.15 41.75 41.85 14,495 0.95 -0.48 10,154,421 424,962 1.88 2011/07/28 0.20 44.4 44.4 43.85 43.85 19,980 -1.26 -3.20 10,357,509 454,176 1.941 2012/07/03 0.5 29.5 29.55 29.2 29.4 26,381 0.17 -1.84 10,357,509 304,510 1.5 2012/08/08 0.50 28.8 29.2 28.8 29 41,356 1.50 -3.33 10,865,385 315,096 1.571 2013/07/19 (現增A) 0.7 43.6 43.8 42.7 42.75 33,005 -1.84 -3.82 11,218,385 479,585 2.128 2013/10/31 0.678 43.8 44.3 43.55 44.3 35,279 1.84 -4.63 11,964,962 530,047 2.239 2014/06/24 1.5 45.6 46 45.6 45.8 19,010 0.85 -2.35 11,964,962 547,995 2.07 2014/07/29 0.50 51.8 52 49.9 50.1 51,721 -2.40 -7.05 12,563,210 629,416 2.338 2015/07/01 2 52.5 52.9 52.2 52.5 21,681 1.11 -2.60 12,563,210 659,568 2.416 2016/06/27 2 33.9 34.85 33.9 34.55 39,501 0.41 -5.08 12,563,210 434,058 1.745 2017/07/03 2 48.6 48.65 48.35 48.6 20,379 1.00 -2.99 12,563,210 610,572 1.979 2018/06/26 2.5 53.2 53.6 53 53 20,163 0.18 -4.68 12,563,210 665,850 2.078 2019/07/01 1.5 42 42.7 42 42.7 29,094 2.79 -0.70 12,563,210 536,449 1.636 2019/10/14 (現金增資B) 40.7 40.8 40.65 40.65 14,224 0.71 0.25 13,169,210 535,328 1.61 2020/07/01 2 40.1 40.5 40 40.35 23,127 1.19 -3.58 13,169,210 531,377 1.498 A: 認購率2.6478%,認購價$36。B: 認購率3.4391%,認購價$35。 國泰金在2019/09/25公告:為「資金用途:充實本公司轉投資子公司之資本、提升資本適足率及充實營運資金等需求。」而在2019/10/14現金增資(認股率3.3491%,即每千股認購34.391股,認購價$35)且發放$0.7現金股息為例,它的除權前一天收盤價是$40.55,則 (參考價)=($40.55+$35×0.034391)/(1+0.034391)=$40.37 它的收盤價是$40.65(比除權前價格高0.25%),因此當天的漲跌幅是: (40.65-40.37)/40.37=0.705% 如果現金增資除權日,同時伴隨發放股票股利與現金股利的除權,則前述公式修正為: (前一天收盤價)+(認購價)(認購率)=(參考價)(1+股票股利/10+(認購率))+(現金股利) ⇒(參考價)=((前一天收盤價)+(認購價)(認購率)-(現金股利))/(1+股票股利/10+(認購率)) 以國泰金2013/07/19現金增資(認股率2.6478%,即每千股認購26.478股,認購價$36,公告的資金用途「注資子公司、提升資本適足率及充實營運資金。」)且發放$0.7現金股息為例,它的除權前一天收盤價是$44.45,則 (參考價)=($44.45+$36×0.026478-$0.7)/(1+0.026478)=$43.55 它的收盤價是$42.75(比除權前價格低3.82%),因此當天的漲跌幅是: (42.75-43.55)/43.55=-1.84% 案例:瑞儀興櫃交易、上櫃交易、上市交易 瑞儀設立於1995/07/24,在2002/01/02興櫃掛牌,在2002/04/29上櫃交易,然後在2007/05/15上市交易;因此,瑞儀在2002/04/29之後才有完整的每日盛交資訊。圖29呈現瑞儀上市至今的股價走勢與股利政策,表13則呈現除權細節。 瑞儀和台積電同屬電子類公司,因此股利政策類似台積電:早期多發放股票股利,然後逐年減少,現金股利則逐年增加。不僅如此,瑞儀執行三次現金增資政策:1999/10/18,認購率45%,認購價$20;2002/08/08,認購率16.515%,認購價$60;2005/08/30,認購率8.8575%,認購價$75。 以2005/08/30除權日為例,前一天的收盤價為$104.5 ⇒(參考價)=($104.5+$75×0.088575-$3.3)/(1+2.2/10+0.088575)=$82.42 圖29. 瑞儀2007/05/15年上市至今的股價走勢與股利政策 表13. 瑞儀的歷史除權日交易資訊(2002/01/02興櫃,2002/04/29上櫃,2007/05/15上市) 年月日 股票 股利 現金 股利 開盤 最高 最低 收盤 成交量 (千股) 報酬 率% 收盤價 變化% 流通在 外(千股) 市值 市值 (百萬元) 比重% 1999/11/18 (上櫃交易) 2001/12/05 1.2 2002/08/08 3 0.5 90.5 91.5 88 90 3,108 5.97 -21.74 106,400 9,576 0.763 2003/07/23 3.483 0.995 67 67 67 67 2,100 3.20 -24.29 149,643 10,026 0.949 2004/08/12 2 1.5 49.8 51.5 49.8 51.5 7,643 4.63 -14.88 204,374 10,525 0.946 2005/08/30 2.2 3.3 84.4 84.8 82.1 82.7 7,580 0.33 -20.86 325,587 26,926 2.393 2006/07/26 0.5 4 49.2 50 48.5 49 8,514 1.19 -10.58 367,098 17,987 1.272 2007/07/16 0.3 2.5 55.1 55.6 54.7 55.1 9,299 1.11 -5.97 383,965 21,156 0.091 2008/07/25 0.3 3 33 33.3 31.6 32.65 7,669 -1.00 -11.76 401,486 13,108 0.071 2009/07/27 0.3 1.7 43.9 43.9 43.3 43.45 8,036 0.99 -5.54 413,520 17,967 0.101 2010/07/26 0.3 2.3 41.6 42.25 41.6 42.1 2,796 2.15 -5.82 425,915 17,931 0.089 2011/06/21 0.3 3.8 92.7 93.3 86.1 90 13,226 -1.73 -8.35 438,682 39,481 0.172 2012/08/16 0.3 6.5 127 130.5 127 130.5 10,556 4.00 -3.69 451,482 58,918 0.286 2013/07/31 0.3 8 96.2 97 94.1 94.1 7,386 -1.02 -11.23 465,027 43,759 0.193 2014/07/31 7 128.5 129 125 125.5 4,308 -0.38 -5.64 465,027 58,360 0.219 2015/07/22 5.5 94.5 94.8 89.5 90.1 9,763 -6.27 -11.67 465,027 41,898 0.161 2016/07/20 4.5 51.6 52.4 51.6 51.7 15,227 0.54 -7.51 465,027 24,041 0.091 2017/07/19 4.5 68 69 68 68.3 12,701 0.83 -5.40 465,027 31,761 0.102 2018/07/25 4.8 57.6 58.7 57.6 58.7 5,797 2.75 -5.02 465,027 27,297 0.083 2019/07/01 7 98 100.5 98 100 6,438 2.88 -3.85 465,027 46,502 0.142 2020/07/07 8 119 121 114 114 17,487 -3.56 -9.88 465,027 53,013 0.145 註:1999/10/18,認購率45%,價$20;2002/08/08,16.515%,$60;2005/08/30,8.8575%,$75 它的收盤價是$82.7(比除權前價格低20.86%),因此當天的漲跌幅是: (82.7-82.42)/82.42=0.33% 在特定期間持有股票,且參加現金股利、現金股票與現金增資除權,則: (持有報酬率)=期末總價值/((期初價值)+(新投入成本))-1 =((期末價格)(1+股票股利/10+(認購率))+(現金股利))/((期初價格)+(認購價)(認購率) )-1 例如瑞儀在2004/12/31與2005/12/30(12/31放假)的收盤價都是$80,看似持有一年的報酬率等於0。事實上,它在2005/08/30除權配發$2.2股票、$3.3現金,以及8.8575%現金增資認購價$75;因此,它在2005年的報酬率應該是: ($80(1+2.2/10+0.088575)+$3.3)/($80+$75×0.088575)-1=104.686/86.643-1=20.82% 慶幸者,2005年收盤價$80低於現金增資認購價$75,而對報酬率有所貢獻。事實上,瑞儀在2005/07/29(除權前一日)的價格是$102.5,但在2005年10月期間跌至$70元以下。股票投資人是否該參加現金增資除權?必須慎重考慮除權後股價跌破承銷價的可能,而可以選擇在跌價期間購買以替代除權認購增資股票。 社團法人、公開發行、興櫃、上櫃與上市公司 公司是以營利為目的,而在經濟部登記的社團法人(公司法第1、5與6條)。至於何謂法人?參見民法相關規定: 第6條:人之權利能力,始於出生,終於死亡。 第26條:法人於法令限制內,有享受權利負擔義務之能力。但專屬於自然人之權利義務,不在此限。 第25至65條(民法總則第2節法人)關於法人登記、解散、社團法人與財團法人等相關規定。 法人的對應名詞是自然人,自然人的權利與效能終於死亡,為了確保高效能個體(企業家)的知識、人格與企業能力永續保存,必須仰賴法人,也就是成立公司。公司是經濟體內的獨立法人,享有和自然人完全相同的經濟權利。當公司更積極於投入資本形成,以貢獻財貨或勞務的數量與品質時,必須募集更多資金,募集途經二分為公開募集與特定招募,亦即《證券交易法》第7條所謂: 本法所稱募集,謂發起人於公司成立前或發行公司於發行前,對非特定人公開招募有價證券之行為。 本法所稱私募,謂已依本法發行股票之公司依第43條之六第1項及第2項規定,對特定人招募有價證券之行為。 公開對社會大眾宣傳、發行債券或股票的公司,就是所謂的公開發行公司。公開發行公司牽涉廣大群眾的權利,政府必須予以積極監督,因此《證券交易法》第36條包含以下八項規定: 已依本法發行有價證券之公司,除情形特殊,經主管機關另予規定者外,應依下列規定公告並向主管機關申報:一、於每會計年度終了後三個月內,公告並申報由董事長、經理人及會計主管簽名或蓋章,並經會計師查核簽證、董事會通過及監察人承認之年度財務報告。二、於每會計年度第一季、第二季及第三季終了後45日內,公告並申報由董事長、經理人及會計主管簽名或蓋章,並經會計師核閱及提報董事會之財務報告。三、於每月10日以前,公告並申報上月份營運情形。 前項所定情形特殊之適用範圍、公告、申報期限及其他應遵行事項之辦法,由主管機關定之。 第1項之公司有下列情事之一者,應於事實發生之日起二日內公告並向主管機關申報:一、股東常會承認之年度財務報告與公告並向主管機關申報之年度財務報告不一致。二、發生對股東權益或證券價格有重大影響之事項。 第1項之公司,應編製年報,於股東常會分送股東;其應記載事項、編製原則及其他應遵行事項之準則,由主管機關定之。 第1項至第3項公告、申報事項及前項年報,有價證券已在證券交易所上市買賣者,應以抄本送證券交易所;有價證券已在證券商營業處所買賣者,應以抄本送主管機關指定之機構供公眾閱覽。 公司在重整期間,第一項所定董事會及監察人之職權,由重整人及重整監督人行使。 股票已在證券交易所上市或於證券商營業處所買賣之公司股東常會,應於每會計年度終了後六個月內召開;不適用公司法第170條第2項但書規定。 股票已在證券交易所上市或於證券商營業處所買賣之公司董事及監察人任期屆滿之年,董事會未依前項規定召開股東常會改選董事、監察人者,主管機關得依職權限期召開;屆期仍不召開者,自限期屆滿時,全體董事及監察人當然解任。 公司公開發行有價證券以募集資金,是初級市場活動,必須再促成活潑的次級市場,才有利於初級市場的吸引力,讓原始投資人不須擔心持有的有價證券不容易變現。建立集中市場,或為次級市場建立有效率的制度,攸關資本市場的發達與經濟體資本形成的順遂。依照規模與重要性,台灣目前有上市、上櫃與興櫃三市場掛牌(listed)交易,條件如表14(註 )。 表14. 上市、上櫃與興櫃市場掛牌條件比較 上市(1962/02/09開始交易) 上櫃(1989/12/20開始交易) 興櫃(2002/1/2開始) 集中市場撮合交易,漲跌幅度上限10% 議價,無漲跌限制 二家以上推薦證券商,其一為主辦推薦證券商,其他是協辦推薦。專業股務代理機構辦理股務。 由主辦證券承銷商上市輔導或申請登錄為興櫃股票買賣滿6個月 除公營事業外,應先申請登錄為興櫃股票櫃檯買賣滿6個月 無限制 設立登記滿3年 設立登記滿2年 無限制 資本額$6億以上 資本額$5,000萬以上, 外國企業須母公司達臺幣$1億 無限制 股東1,000人以上,公司內部人及持股逾50%股東以外之股東人數逾500,且占股份總額20%以上,或逾1,000萬股。 公司內部人及持股逾50%股東以外之股東人數不少於300,且占股份總額20%以上或逾1,000萬股。 無限制 符合「獲利能力」標準:最近1年無累積虧損,且稅前淨利占股本比率,符合下列之一: 最近2年均大於6%。 最近2年平均大於6%,且最近1年高於前一年。 最近5年均大於3%。 符合「獲利能力」或「淨值、營業收入及營業活動現金流量」標準。「獲利能力」:最近1年稅前淨利大於$400萬,且占股本(外國企業為母公司權益金額)比率,符合下列之一: 最近2年均大於3%。 最近2年平均大於3%,且最近1年高於前一年。 最近1年高於4%,且無累積虧損。 「淨值、營業收入及營業活動現金流量」標準,同時符合: 淨值大於$6億且不低於股本2/3。 主要業務營業收入大於$20,且大於前1年。 最近1年營業活動現金流量為正。 無限制 股票摘要資訊:台積電案例 承接圖25的yahoo!finance頁面,它是台積電股票資訊的股價圖形(Chart)選項下的網頁,上層網頁如圖30所示,表15對應圖30項目以說明之。 圖30. 台積電2000年至今的股價走勢與股利政策(2020/10/23) 表15. 瑞儀的歷史除權日交易資訊 Summary Chart Conversations Statistics Historical Data Profile Financials Analysis Options Holders Sustainability 摘要 圖形 談話(討論) 統計 歷史資料 側寫 財務 分析 選擇權 股東 永續性 Previous Close 455.00 前一交易日收盤 Market Cap 11.721T 市值 Open 458.00 開盤價 Beta (5Y Monthly) 0.86 貝它係數 Bid 451.50 x 0 買價 PE Ratio (TTM) 23.86 本益比 Ask 452.00 x 0 賣價 EPS (TTM) 18.94 每股盈餘 Day's Range 451.50 -458.00 當日範圍 Earnings Date:Jan 13, 2021 - Jan 17, 2021 發布獲利日 52 Week Range 235.50-466.50 一年52週範圍 Forward Dividend & Yield 10.00 (2.20%) 股息與殖利率 Volume 18,687,000 成交量 Ex-Dividend Date Dec 16, 2020 除息日 Avg. Volume 46,054,949 平均成交量 1y Target Est 262.88 目標價 回顧台積電、國泰金與瑞儀(表11至表13)的欄位中(英)文名稱:開盤(Open)、最高(High)、最低(Low)、收盤(Close)、成交量(Volume)、報酬率(Rate of Return)與市值(Market Capitalization),以上詞彙對應到表15的相同名詞。表15的「當日範圍」就是當日的「最低」至「最高」,「52週範圍」是過去一年的「最低」至最高,「平均成交量」是過去3個月的每日平均成交量。 圖30(表15)右欄的市值$11.721兆(Trillion)台幣,等於當天收盤價$452乘以台積電流通在外股數25,930,380千股(2,593萬張),股數資訊呈現在財務(Financial)選項下的資產負債表。貝它係數(Beta)是根據過去5年(60個月)的月報酬率估計而得,本益比(Price/Earnings Ratio)23.86等於價格$452除以每股盈餘$18.94,它們是根據追蹤過去12個月(Trailing Twelve Months)所得到的數據。以上和公司財務報表相關的內容,將在下一節說明。 接下來的獲利日(Earnings Date)是指下一次發布季結算的日期:2021/01/12至01/17之間。到來的股息與殖利率,前者等於下次除息日2020/12/16配發的季股息$2.5,再乘以4以等於一年的股息收益;至於後者的股息殖利率(Dividend Yield)等於$10除以現在的價格$452,得到2.20%。最後的未來1年目標價估計(1y Target Est.)是分析師的預測,是參考路透社(Reuters)的財金資訊公司發布的訊息。 本益比(價格/每股盈餘)和市價淨值比(價格/每股淨值)時常出現在股市的研究報告。本益比或市價淨值比低的股票,代表股價可能被低估,適合保守的投資人進入次級市場投資。複習淨額(net value)與淨值(gross value),差額是折舊或固定資本消耗。淨值對應總值(如總資產),公司淨值是公司業主權益或股東權益,等於總資產扣除總負債。

金融市場常識題庫共計504題(109年版)

- 29. 台灣證券交易所按組織類型乃為下列何種市場? (1)集中市場 (2)自營商交易市場 (3)店頭市場 (4)發行市場 36. 目前集中市場、櫃買市場之結算交割作業,以及有價證券的保管,乃委託下列何者機構辦理? (1)台灣集中保管結算所 (2)櫃檯買賣中心 (3)台灣證券交易所 (4)證券商

- 41. 目前台灣股市的交易方式以何者為主? (1)電腦輔助交易 (2)電腦自動交易 (3)人工喊價交易 (4)場外交易 63. 金融市場的功能,包括下列何者? (1)調度資金供需,提高資金分配效率 (2)減少尋求訊息成本,降低交易之不確定性 (3)作為中央銀行貨幣政策的參考 (4)以上皆是

- 74. 股票的本益比係指: (1)股價/每股盈餘 (2)每股盈餘/股價 (3)股價/每股股利 (4)股價/每股淨值

- 89. 上市(櫃)公司之年度財務報告,自101年會計年度開始,最遲應於年度終了後幾個月內公告並申報?(1)二個月 (2)三個月 (3)四個月 (4)以上皆非

- 90. 上市(櫃)公司之股東常會應於每會計年度終了後幾個月內召開? (1)一個月 (2)二個月 (3)三個月 (4)六個月

- 126.以下何者是屬初級市場活動? (1)集中交易市場交易 (2)未上市股票盤商交易 (3)店頭市場交易 (4)企業之現金增資

- 127.初級(Primary)市場又稱為? (1)交易市場 (2)發行市場 (3)店頭市場 (4)流通市場 128.台灣的興櫃市場是何種股票可以合法流通的市場? (1)上市 (2)上櫃 (3)上市與上櫃 (4)未上市與未上櫃股票

- 129.利率之1個基本點(basis point)等於? (1)0.001% (2)0.01% (3)0.1% (4)1%

- 131.臺灣證券交易所上市股票買賣,多少股以下的交易是屬零股買賣? (1)999 股 (2)99股 (3)9股 (4)1股

- 133.定期公開資訊中,資訊內容最具即時、攸關性者為: (1)營業額公告 (2)年報 (3)取得與處分資產報告 (4)財務報告

- 134.不定期公開資訊中,資訊內容最具即時、攸關性者為: (1)財務預測 (2)重大資訊之公開 (3)公開說明書 (4)財務報告

- 165.申請股票上櫃必須有幾家以上證券商書面推薦? (1)1家 (2)2家 (3)3家 (4)4家

- 166.A股除權前一營業日收盤價60元,無償配股每股2元,則除權參考價為: (1)58元 (2)50元 (3)48元 (4)40元

- 167.一般發行公司申請股票上市,申請時須已依公司法設立登記屆滿: (1)1 年 (2)2年 (3)3年 (4)4年 [上市須登記滿3年]

- 169.國內股票漲跌幅的限制係指: (1)當日開盤價的上、下10%的範圍內成交 (2)當日開盤競價基準的上、下10%的範圍內成交 (3)當日開盤價的上、下5%的範圍內成交 (4)當日開盤競價基準的上、下5%的範圍內成交

- 227.積極的投資人較可能投資下列那一種股票? (1)低本益比股票 (2)高本益比股票 (3)低市價淨值比股票 (4)低市價現金流量比股票 236.投資BBB股票,成本每股是20元,賣出價格是22元,投資期間收到現金股息3元,如果不考慮交易成本,則投資報酬率是 (1)25% (2)10% (3)0% (4)40%

證券商業務員資格測驗試題「證券投資與財務分析」

- [109-3-40]普通股權益與流通在外普通股股數之比,可瞭解每股股票的: (A)帳面金額 (B)票面價值 (C)市場價值 (D)清算價值

- [109-3-41]已知曉臣公司股價每股$52,每股股利$2,每股帳面金額$46,每股盈餘$4,請問曉臣公司的本益比為? (A)12倍 (B)16倍 (C)8倍 (D)13倍

- [109-3-49]南州公司的本益比為 15 倍,權益報酬率為 12%,則其市價淨值比為: (A)0.2 (B)0.9 (C)1.5 (D)1.8

- [109-2-4]安真以每股20元買進1張普通股,並於3個月後以每股23元賣出,期間並收到現金股利。若安真投資該普通股之報酬率為25%,則現金股利應為:(A)0.8元 (B)1元 (C)1.5元 (D)2元

- [109-2-7] 甲公司目前股價是50元,已知該公司今年每股可賺2.5元,試求該公司目前本益比倍數是多少? (A)2 (B)1/2 (C)1/20 (D)20

第6章: 上市,上櫃,興櫃與公開發行

以國泰金2013/07/19現金增資(認股率2.6478%,即每千股認購26.478股,認購價$36,公告的資金用途「注資子公司、提升資本適足率及充實營運資金。」)且發放$0.7現金股息為例,它的除權前一天收盤價是$44.45,則

參考文獻

- 財團法人中華民國證券暨期貨市場發展基金會(2020)《金融市場常識題庫共計504題 (109年版)》https://webline.sfi.org.tw/T/ethics/download.asp

- 財團法人中華民國證券暨期貨市場發展基金會(2020)《職業道德題庫共計615題(109年版) 》https://webline.sfi.org.tw/T/ethics/download.asp

- Backhouse, R.E. & Medema, S.G. (2009). Retrospectives: On the definition of economics. Journal of Economic Perspectives, 23(1), 221-233.

- Rose, P.S. & Kolari, J.W. (1995). Financial Institutions: Understanding and Managing Financial Services, 5th ed.. Chicago: Irwin McGraw Hill.

- Liu, J.C. (2019) Rebuttal to “Risk-Free Rate IS Risk-Neutral Probability” and Shin-Yun Wang’s Perjury. Journal of Sciences & Humanities, 2019, 6(3), 99-115. Doi: 10.2139/ssrn.3397835

- Robbins, L.C. (1932). An Essay on the Nature and Significance of Economic Science. London: Macmillan.

- 郭重附(2017)。提振國內民間投資動能之探討。經濟研究,17,110-137。

- 郭重附(2019)。臺灣青年勞工低薪原因探討及改善對策。經濟研究,19,83-105。

- 劉任昌(2013)。主題專家翻譯之教課書內容可靠嗎?檢視Saunders與Cornett之金融機構管理中譯本。科學與人文研究,2(1),19-53。https://ssrn.com/abstract=2322810

- 劉任昌(2016)。闡述資產訂價基本定理—兼評論臺灣期貨與選擇權教科書。科學與人文研究,4(1),67-94。Doi: 10.6535/JSH2016064103

- 劉任昌(2017a)。檢舉學術不端與對抗包庇惡勢的奮鬥過程。科學與人文研究,4(4),64-83。Doi: 10.6535/JSH2017094405

- 劉任昌(2017b)。檢視台灣大學經濟系教授翻譯的教科書品質。科學與人文研究,5(1),1-12。Doi: 10.6535/JSH2017115101

- 劉任昌(2018f)。新聞記者的人格謀殺與煽惑犯罪行徑。科學與人文研究,6(1),46-65。Doi: 10.6535/JSH.201812_6(1).0005

- 劉任昌、殷向真(2011)。貧窮國家是否有脫離貧窮陷阱的可能?德明學報,35(2),31-46。doi:10.29710/JTC.201112.0004

- 劉任昌、楊朝成(2009)。股票除息日至發放日之間隔天數。德明學報,33(2),31-46。http://140.131.140.7/cgi-bin/gs/gsweb.cgi?ccd=Ffxg0Z&o=f2009330901 [18] 劉任昌、葉馬可(2014a)。論文自我抄襲之定義與性質。科學與人文研究,3(1),35-53。Doi: 10.6535/JSH2014123103

- 劉任昌、葉馬可(2014b)。學術倫理:抄襲、黑函、自我抄襲。SSRN的交流討論稿。Doi: 10.2139/ssrn.2540865

- 劉任昌、葉馬可(2015a)。引用錯誤、二次引用與對「臺灣人文及社會科學引文索引資料庫」之政策建議。圖書館學與資訊科學,41(1),57-80。Doi: 10.6245/JLIS.2015.411/646劉任昌、葉馬可(2015b)。大專財金教科書品質分析之試探。科學與人文研究,3(2),45-62。Doi: 10.6535/JSH2015063204

- 劉任昌、葉馬可(2015c)。隱匿已發表論文以求量產策略所導致之負面效應:TSSCI期刊論文個案分析。科學與人文研究,3(3),1-29。Doi: 10.6535/JSH2015123301 [23] 劉任昌、葉馬可(2016a)。評論臺灣股票市場價格群聚現象之研究。科學與人文研究,3(4),39-62。Doi: 10.6535/JSH2016033402

- 劉任昌、葉馬可(2016b)。狗吠火車,無啥路用?再評管理學報論文獎獲獎作品。科學與人文研究,4(1),1-46。Doi: 10.6535/JSH2016064101 [25] 劉任昌、葉馬可(2017a)。碩士學位論文經變造之後的魔力:刊登在管理評論且升等為國立東華大學企管 系教授。科學與人文研究,4(2),1-51。http://doi.org/10.6535/JSH201714201 [26] 劉任昌、葉馬可(2017b)。檢舉國立東華大學包庇學術舞弊行徑。科學與人文研究,4(3),1-43。http://doi.org/10.6535/JSH2017074301 [27] 劉任昌、葉馬可(2017c)。第三度檢舉東華大學教授之學術舞弊著作。科學與人文研究,5(1),97-147。http://doi.org/10.6535/JSH2017115107 [28] 劉任昌、葉馬可(20120)。第三度檢舉東華大學教授之學術舞弊著作。科學與人文研究,5(1),97-147。http://doi.org/10.6535/JSH202008_7(4).0005 劉任昌、簡靜裕(2018)。檢視台灣大學財金系教授翻譯的教科書。科學與人文研究,5(2),52-85。Doi: 10.6535/JSH.201802_5(2).0002

- 謝德宗(2017)。金融機構管理。台北市:美商麥格羅希爾。 [30] Ataie-Ashtiani, B. (2017) Chinese and Iranian scientific publications: Fast growth and poor ethics. Science and Engineering Ethics, 23(1), 317-319. Doi: 10.1007/s11948-016-9766-1 [31] Chen, S. & Macfaulane, B. (2016) Academic integrity in China’, in T. Bretag (Eds.): Hand book of Academic Integrity, 99-105, Springer Science + Business Media Singapore. Doi: 10.1007/978-981-287-098-8_32

- Congressional Budget Office (2002). Federal Reinsurance for Disasters. Congress of the United States. https://www.cbo.gov/sites/default/files/107th-congress-2001-2002/reports/09-20-federalreinsurance.pdf [33] Hull, J. (2014). Fundamentals of Futures and Options Markets. New York: Pearson.

- Liu, J. C. & Yin, H. C. (2013). Payout policy and the period between the ex-dividend date and the payment date: an analysis of Taiwan market over 2009-11. Takming University Journal, 37(1), 1-18. http://140.131.140.7/cgi-bin/gs/gsweb.cgi?ccd=FbxB0J&o=f2013370101 [35] Liu, J.C., Song, S.Y., & Yin, H.C. (2012). Financial Flexibility and MM's Dividend Irrelevance Theorem. Takming University Journal, 36(2), 69-80. http:// http://140.131.140.7/cgi-bin/gs/gsweb.cgi?ccd=hfVp0Q&o=f2012361001

- Liu, J. C., Lee, S. C., & Liauh, Y. H. (2015). Capital reductions through repurchasing shares versus distributing cash: from the perspective of corporate life-cycle stage and capital structure. Journal of the Chihlee Institute of Technology, (35), 1-34. http://ssrn.com/abstract=2688927 [37] Lee, S. C., Liu, J. C., Lu, M. H., & Yin, H. C. (2013). Corporate life cycle stage and share repurchases: purposes, completion rates and the listed exchanges. Journal of the Chihlee Institute of Technology, (33), 1-26.

- Liu, J.C., Wu, J.F. & Yeats, M. (2017). Disclosing the suspicious misconducts in Lin, Hsu, and Chiang (2016): “Bibliometric study of electronic commerce research in information systems & MIS Journals”, working papers. Available at: https://www.researchgate.net/publication/319448971 [39] Liu, J.C., Wu, J.F. & Yeats, M. (2018). Disclosing the questionable issues in Hsu, Westland, and Chiang (2015): “Editorial: Electronic Commerce Research in seven maps”. Journal of Sciences and Humanities, 5(2), 71-90. Doi: 10.6535/JSH.201802_5(2).0005

- Liu, J.C. & Yeats, M. (2016). Jeopardized Academic Credibility from Authors' Hiding Information. Journal of Sciences and Humanities, 4(1), 95-100. Doi: 10.6535/JSH2016064104 [41] Liu, J.C. & Yeats, M. (2017). Rebuttal to the plagiarism and fabrication in Hsu and Chiang’s “The financial crisis research: a bibliometric analysis”. Journal of Sciences & Humanities, 4(4), 84-91. Doi: 10.6535/JSH2017094406

太高調ㄌ

回覆刪除老師小心保溫杯

靠杯!

刪除